Le compte-rendu (« minutes ») de la dernière réunion de la Fed a apporté une clarification sur le rationnel ayant conduit à la baisse des taux directeurs. Celle-ci est explicitement justifiée par une montée des risques de détérioration sur le marché du travail et par un recul du risque de spirale inflationniste. Surtout, ces minutes fournissent des éléments structurants pour anticiper les prochaines décisions de politique monétaire en citant les indicateurs que la Fed entend surveiller.

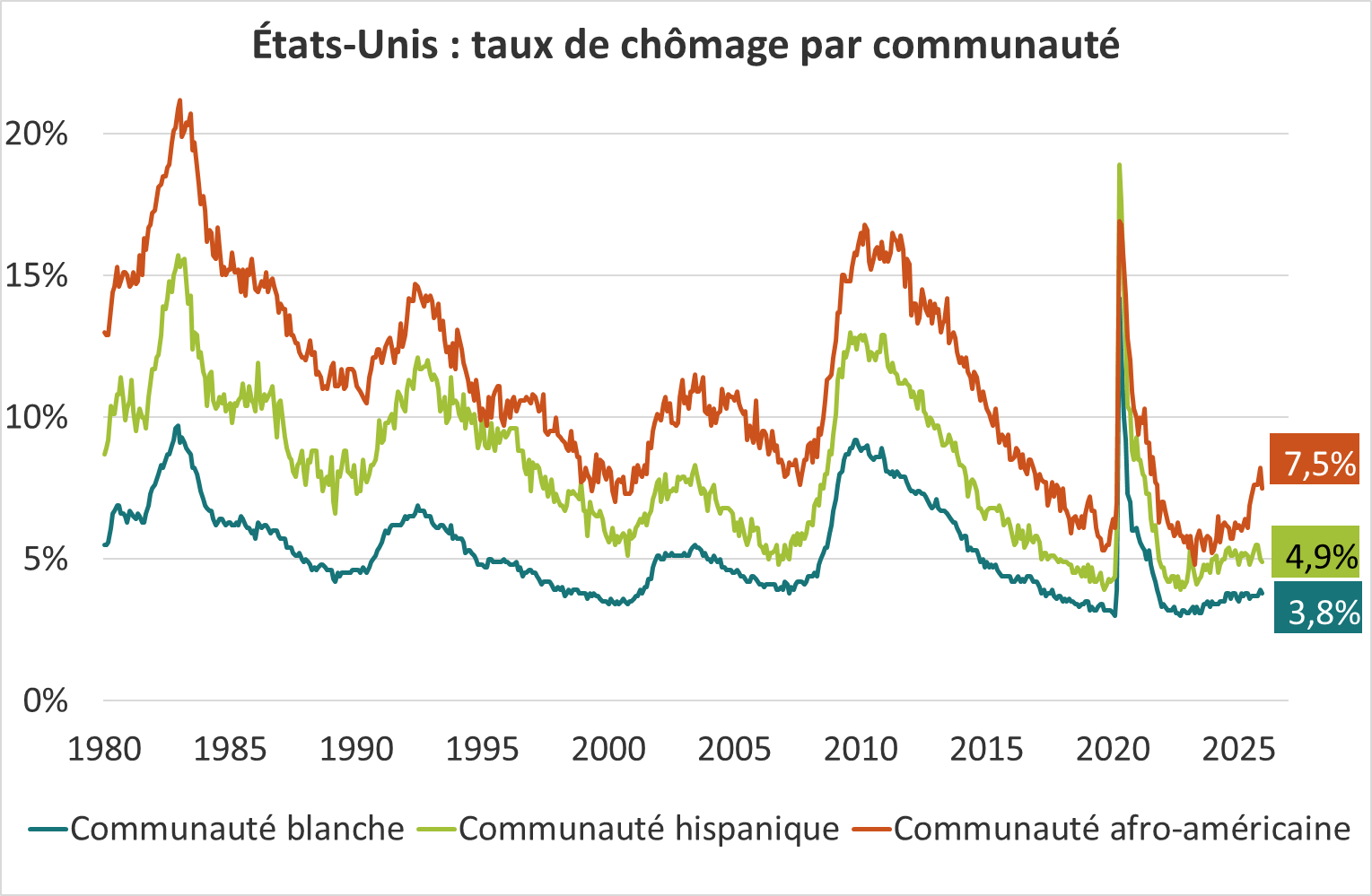

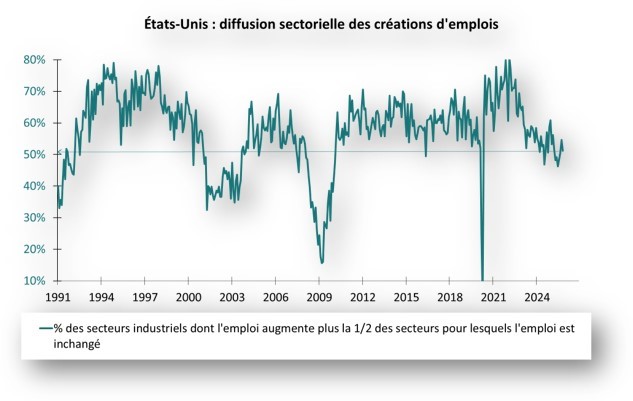

- Le risque baissier sur l’emploi est évalué au travers du taux de chômage des populations historiquement les plus sensibles au cycle économique (graphique 1) et de la concentration sectorielle des créations d’emploi (graphique 2). A la lecture de ces indicateurs, c’est principalement la hausse du taux de chômage de la population afro-américaine (actuellement à 8.3%) qui suscite la préoccupation des banquiers centraux américains.

Source : Bloomberg – Calculs : Groupama AM

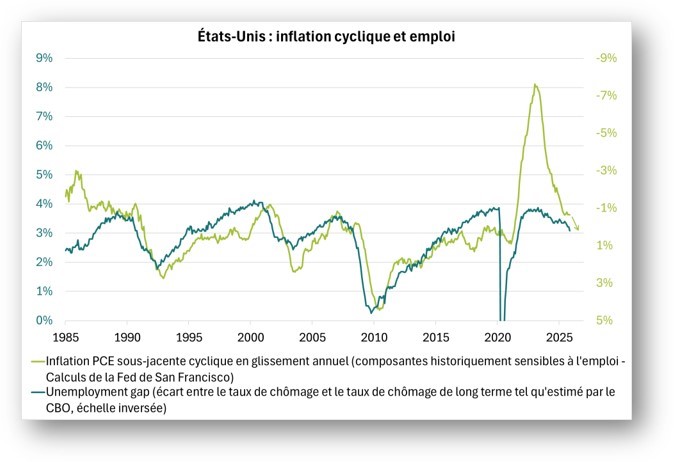

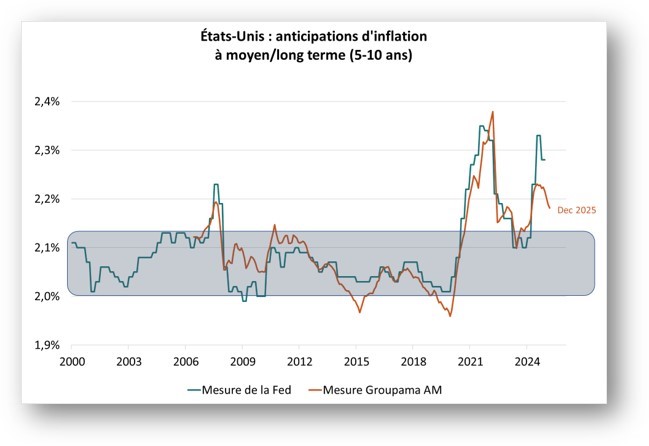

2- Le suivi de l’inflation repose à la fois sur l’évolution de la composante dite « cyclique » (graphique 3) et sur les anticipations à moyen et long terme (graphique 4). Ces deux indicateurs suggèrent que le risque haussier sur l’inflation devrait encore s’atténuer.

Source : Bloomberg – Calculs : Groupama AM

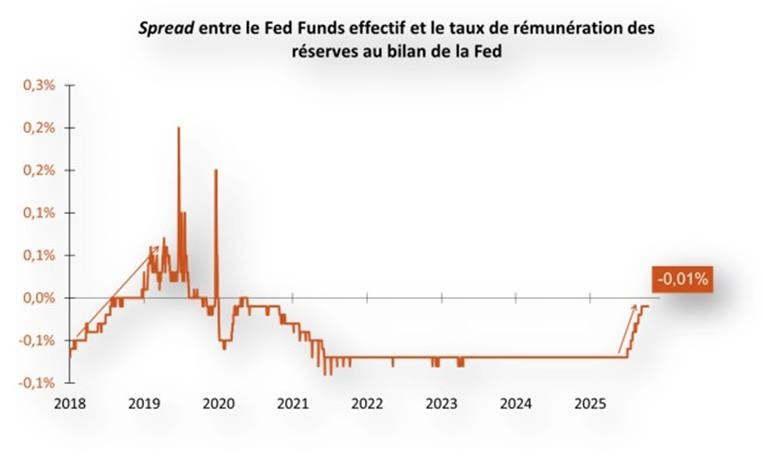

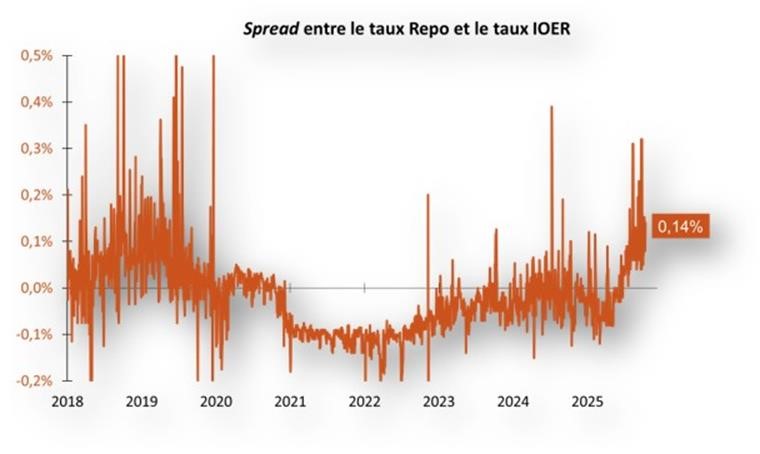

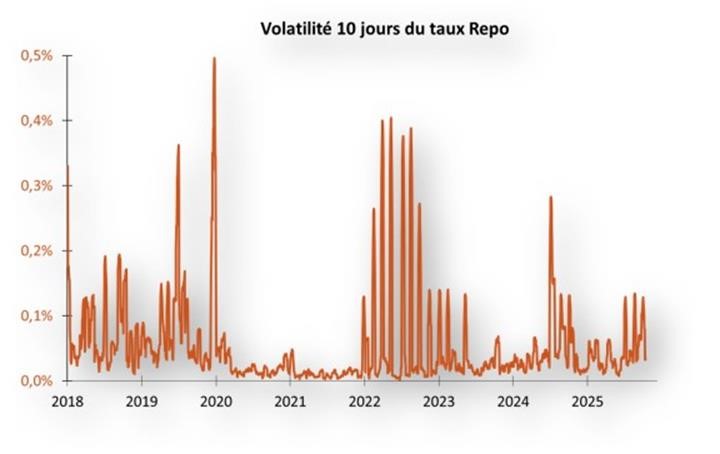

3- Enfin, s’agissant de la gestion du bilan, la Fed a mis en avant trois indicateurs reflétant les tensions sur le marché monétaire : le spread entre le Fed Funds effectif et le taux de rémunération des réserves excédentaires (IOER), le spread entre le taux Repo et le taux IOER et la volatilité du taux Repo (graphiques 5 à 7). A noter que certains membres du FOMC se disent préoccupés par le fait que ces tensions apparaissent plus « pentues » qu’en 2019 (graphique 1 par exemple). Les deux premiers indicateurs revêtent une importance particulière, dans la mesure où ils ont été explicitement cités comme des références possibles pour juger du caractère suffisamment « ample » du niveau des réserves.

Nous maintenons notre scénario d’un « alignement de planètes » au printemps prochain, qui permettrait à la Fed de poursuive son cycle d’assouplissement monétaire. D’une part, le changement de gouvernance attendu pourrait servir de catalyseur à une institution plus « politisée », intégrant désormais le coût de refinancement de la dette publique américaine dans sa fonction de réaction. D’autre part, les indicateurs d’inflation (anticipations à moyen/long terme, inflation cyclique et composante loyer) devraient continuer de se modérer, confortant la Fed dans l’idée qu’il n’existe pas d’effets de second tour liés à la hausse des droits de douane. Concernant la gestion de son bilan, il est probable que la Fed augmente ses achats de T-Bill au-delà de 40 milliards de dollars dès sa prochaine réunion du 28 janvier 2026, si les indicateurs de tension sur le marché monétaire ne s’assouplissent pas de manière significative d’ici là.

AVERTISSEMENT

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com