En 2025, plusieurs signaux macroéconomiques, politiques et micro-économiques convergent pour positionner l’Europe comme un territoire attractif pour les investisseurs de long terme.

1. Une croissance européenne soutenue par des politiques de relance :

L’Union européenne s’appuie sur deux plans majeurs – NextGenerationEU (806 Md€ d’ici 2027) et Readiness 2030 – qui marque une inflexion historique dans la doctrine de défense et d’investissement stratégique du continent. Ces dispositifs combinent investissements d’avenir (transition énergétique, numérique, infrastructures) et soutien industriel ciblé (défense, énergie, santé), renforçant la demande intérieure, la résilience des chaînes de valeur et l’attractivité du continent pour l’investissement privé.

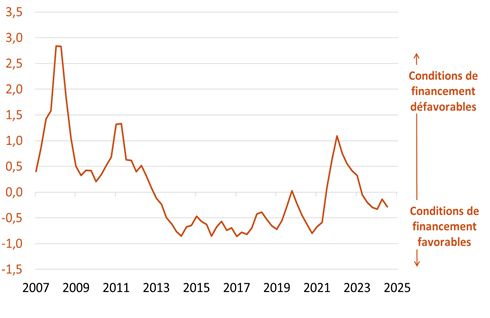

2. Des conditions de financement plus accommodantes

Les conditions de financement bancaires et de marché¹ dans la zone euro sont aujourd’hui compatibles avec une reprise progressive de l’investissement. Comme l’illustre l’indice de Groupama AM ci-dessous (sur base d’indicateurs de taux d’intérêt, de spreads, de comportement bancaire et de crédit), les conditions du financement se sont améliorées : le resserrement monétaire observé depuis 2022 a été partiellement digéré par les entreprises, le cycle de crédit pourrait ainsi repartir dans un contexte de stabilisation des taux directeurs.

Graphique 1. Zone euro : sur les conditions de financement (indice Groupama AM).

Sources : Bloomberg, calculs Groupama AM.

3. Une dynamique moins vulnérable en Europe qu’aux Etats Unis

Au-delà du cycle économique, l’Europe dispose d’un socle économique pour le moment plus rassurants que ceux des États-Unis. La région bénéficie d’un cadre institutionnel stable, d’une gouvernance budgétaire mieux encadrée, et d’une position extérieure excédentaire, alors que le modèle américain est fragilisé par des déséquilibres croissants.

- Finances publiques : l’Europe affiche une gestion budgétaire plus disciplinée, tandis que les États-Unis voient leur déficit budgétaire augmenter, ce qui alimente les anticipations de dépréciation du dollar. En effet, les Etats-Unis font face à une instabilité budgétaire chronique (déficit fédéral supérieur à 6 % du PIB en 2025¹) et de tensions autour du plafond de la dette.

- Commerce extérieur : la zone euro reste une région exportatrice nette et est donc moins dépendante au financement étranger, tandis que les États-Unis accumulent un déficit courant chronique (environ 4 % du PIB en 2024). Les objectifs des deux zones sont bien différents : une ouverture commerciale assumée pour l’Europe et un protectionnisme croissant opté pour les Etats-Unis.

- Institutions monétaires : la BCE conserve une crédibilité plus marquée que la Fed, soumise à des pressions politiques croissantes, avec des appels à une baisse rapide des taux d’intérêt malgré l’inflation persistante.

4. Dollar : une vigilance nécessaire

Un facteur de soutien implicite à l’Europe réside dans la configuration actuelle du marché des changes. Le dollar américain semble aujourd’hui surévalué au regard de ses fondamentaux, notamment du fait de ses déficits jumeaux (budgétaire et commercial). Cette surévaluation, estimée à environ 20 % selon nos analyses, pourrait conduire à une normalisation progressive de la valorisation billet vert à moyen terme.

Or, dans un scénario de baisse contrôlée du dollar – scénario clairement envisagé dans les discours de l’administration américaine pour redynamiser l’industrie locale –, les investisseurs pourraient privilégier les zones à monnaie stable ou sous-évaluée, comme l’euro.

5. Une opportunité de diversification commerciale pour l’Europe

Dans un scénario où les États-Unis renforcent leurs politiques tarifaires à l’égard de leurs partenaires, y compris européens, l’Union européenne pourrait saisir l’occasion pour accélérer la diversification de ses flux commerciaux vers d’autres régions stratégiques.

L’Europe dispose déjà d’une architecture d’accords commerciaux élargie (Japon, Corée, Canada, Vietnam, Mercosur en négociation) et pourrait renforcer ses relations économiques avec des partenaires majeurs comme la Chine, l’Inde, ou les pays de l’ASEAN. À court terme, une réorientation des exportations industrielles ou technologiques vers ces zones permettrait de limiter l’impact potentiel de barrières commerciales américaines, tout en consolidant de nouveaux relais de croissance extérieure.

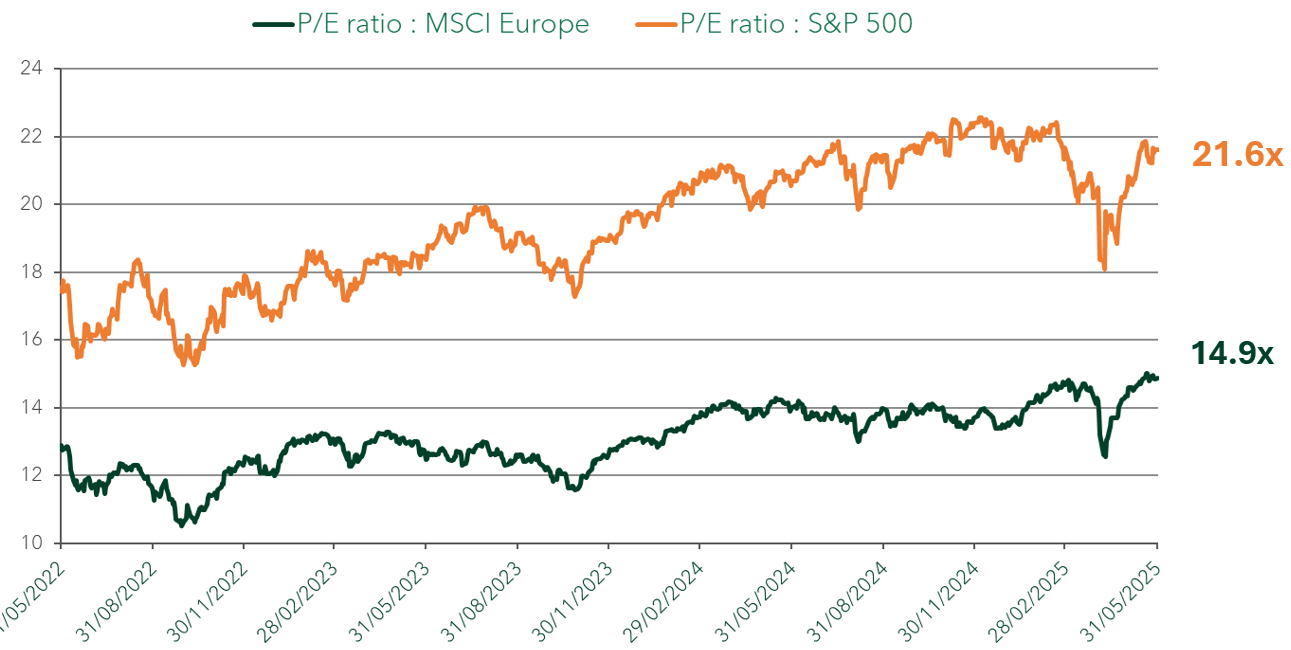

6. Des actions aux valorisations attractives en Europe

La décote des actions Europe par rapport aux actions américaines n’est pas nouvelle, mais elle atteint des importants. Elle ne s'explique pas uniquement par une différence dans la composition sectorielle, mais surtout par un pessimisme structurel des investisseurs quant aux perspectives économiques du Vieux Continent, jugées moins favorables que celles des États-Unis.

Or, ce scepticisme paraît aujourd’hui excessif, notamment au regard des plans de relance massifs engagés en Europe (plans de relance, réarmement, relocalisation industrielle) et de risques structurels plus importants aux Etats-Unis.

Les actions européennes se traitent aujourd’hui à des niveaux de valorisation nettement inférieurs à ceux observés aux États-Unis. Le ratio de P/E³ du MSCI Europe se situe autour de 15x les bénéfices anticipés, contre environ 22x pour le S&P 500. Cette différence représente une décote de valorisation de l’ordre de 30% en faveur de l’Europe.

Graphique 2. Les actions européennes restent encore bien moins « chères » que leurs homologues américaines. Sources : Groupama AM, Bloomberg.

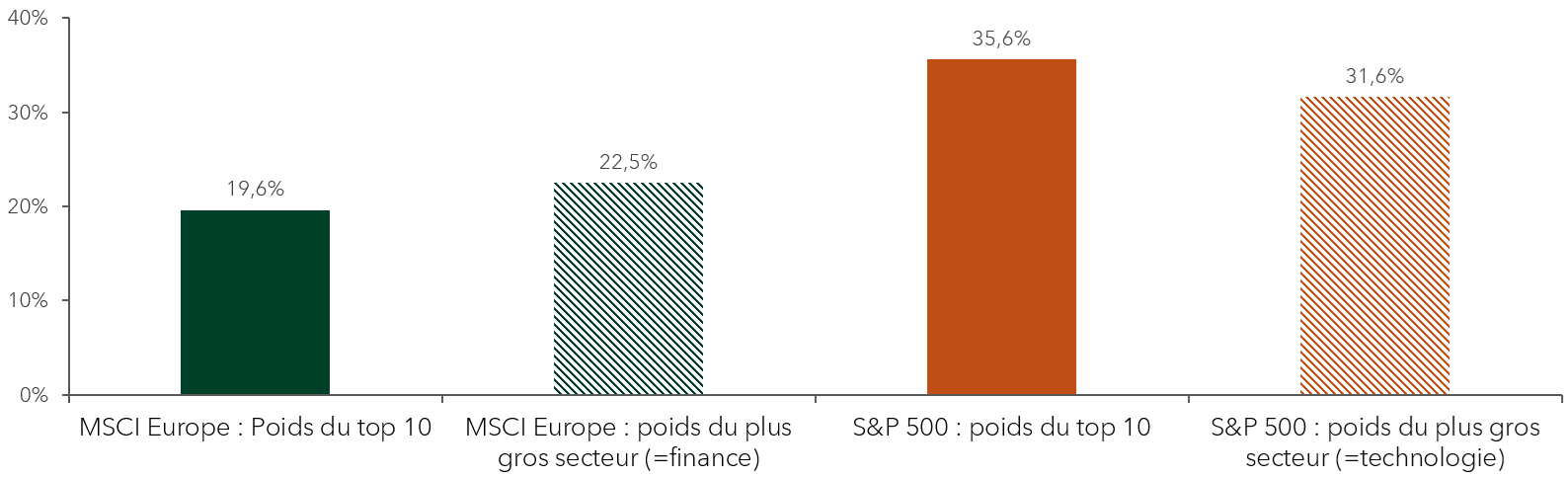

7. Des indices moins concentrés, porteurs de diversification

Contrairement au marché américain, dominé par un faible nombre de mégacapitalisations technologiques (les "Magnificent 7" représentant à elles seules plus de 30 % du S&P 500), les indices européens affichent une structure plus équilibrée. Le MSCI Europe ne présente pas d'hyper-concentration sectorielle ou capitalistique.

Graphique 3. Les indices européens restent moins concentrés, tant en termes de valeurs individuelles que de secteurs. Sources : Groupama AM, Bloomberg

8. Une meilleure résistance en phase de stress de marché

Ces dernières années, les actions européennes ont montré une résilience supérieure dans les phases de repli généralisé des marchés :

- Lors des épisodes de hausse des taux (par exemple 2022-2023), la prépondérance de valeurs Value et de sociétés à dividendes élevés a limité la volatilité.

- La structure sectorielle européenne est moins exposée aux valorisations extrêmes qui peuvent entraîner des corrections violentes (à l’image de la tech américaine en 2022).

Conclusion

Une opportunité à capter via nos expertises européennes. C’est précisément pour répondre à ces enjeux que Groupama Asset Management propose quatre fonds complémentaires, pilotés par des équipes de gestion expérimentées, et centrés sur la sélection de titres :

- Groupama Opportunities Europe: une gestion opportuniste, avec un biais affirmé sur les actions européennes.

- Groupama Euro Active Equity: une approche cœur de portefeuille axée sur les grandes capitalisations de la zone euro. Fonds labélisé ISR.

- Groupama Europe Active Equity : une couverture élargie à toute l’Europe développée, intégrant les opportunités du Royaume-Uni et de la Suisse.

- Groupama France Active Equity : un fonds concentré sur les leaders français, au croisement du dynamisme domestique et des marchés globaux.

Disclaimer

Ceci est une communication publicitaire.

Cet investissement comporte des risques. Tout investisseur doit prendre connaissance avant tout investissement, du prospectus et du document d’information clé de l’investisseur (DIC) de l'OPC. Ces documents, détaillant toutes les informations sur les risques et les frais ainsi que les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Groupama Asset Management décline toute responsabilité en cas d'altération, déformation ou falsification dont ce document pourrait faire l'objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l'utilisation du document par un tiers sans son autorisation préalable écrite.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement présente un risque de perte en capital.

Les informations relatives à la durabilité sont accessibles ici. https://www.groupama-am.com/fr/finance-durable/

Les informations contenues dans cette publication sont basées sur des sources que nous considérons fiables, mais nous ne garantissons pas qu’elles soient exactes, complètes, valides ou à propos.

Ce document a été établi sur la base de projections, estimations et hypothèses qui comportent une part de jugement subjectif. Les analyses et conclusions sont l'expression d'une opinion indépendante, formée à partir des informations publiques disponibles à une date donnée et suivant l'application d'une méthodologie propre à Groupama AM. Compte tenu du caractère subjectif et indicatif de ces analyses, elles ne sauraient constituer un quelconque engagement ou garantie de Groupama AM ou un conseil en investissement personnalisé.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d'offre, ou une offre d'achat, de vente ou d'arbitrage, et ne doit en aucun cas être interprété comme tel. Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre de bénéficier d'un service personnalisé.