La publication des dernières statistiques aux États-Unis (productivité, emploi, inflation, …) nous donne l’opportunité de faire un point d’étape sur la conjoncture américaine, en soulignant les principales forces et faiblesses.

1. Une consommation toujours résiliente grâce à l’emploi et à l’effet-richesse

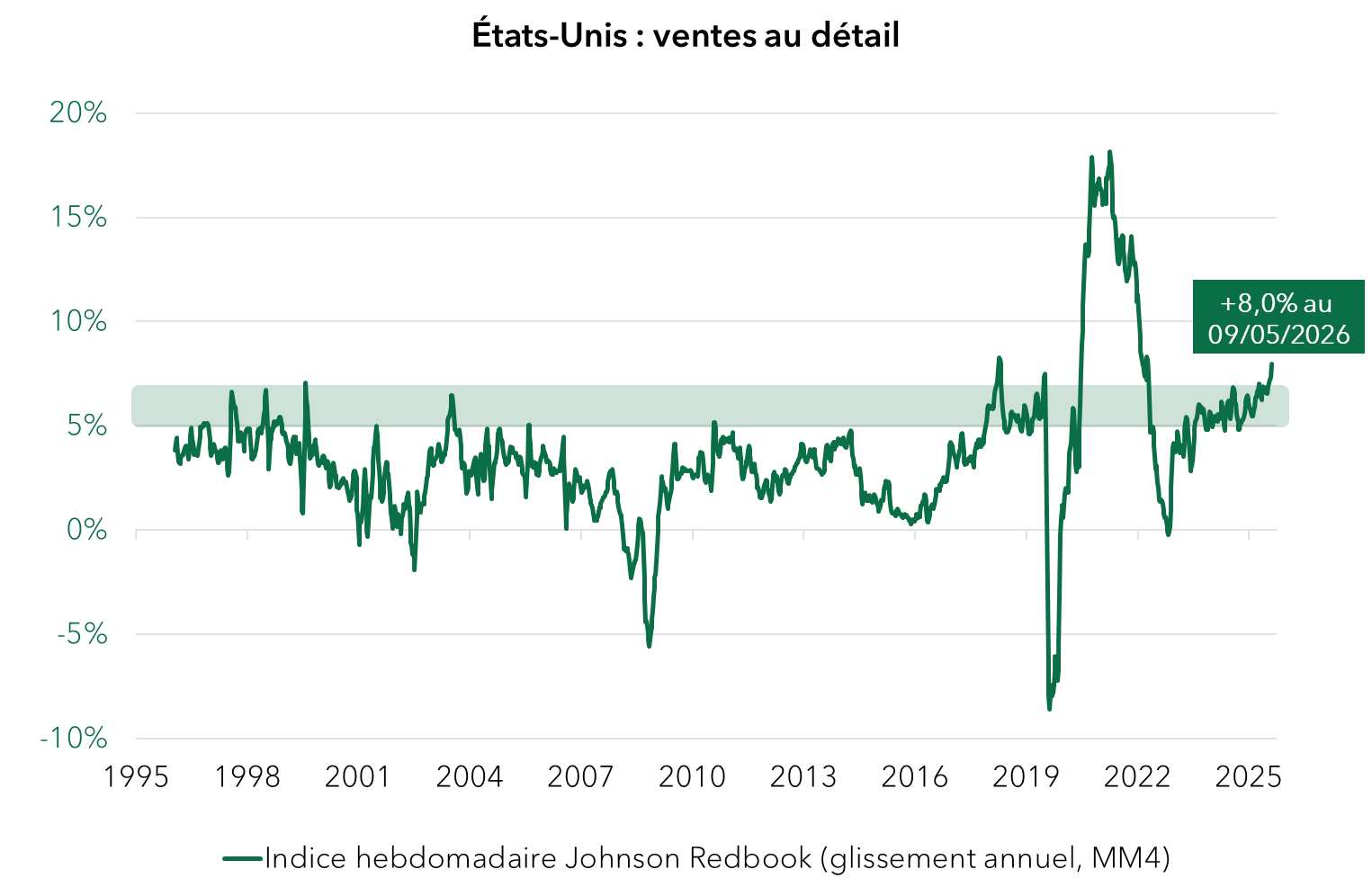

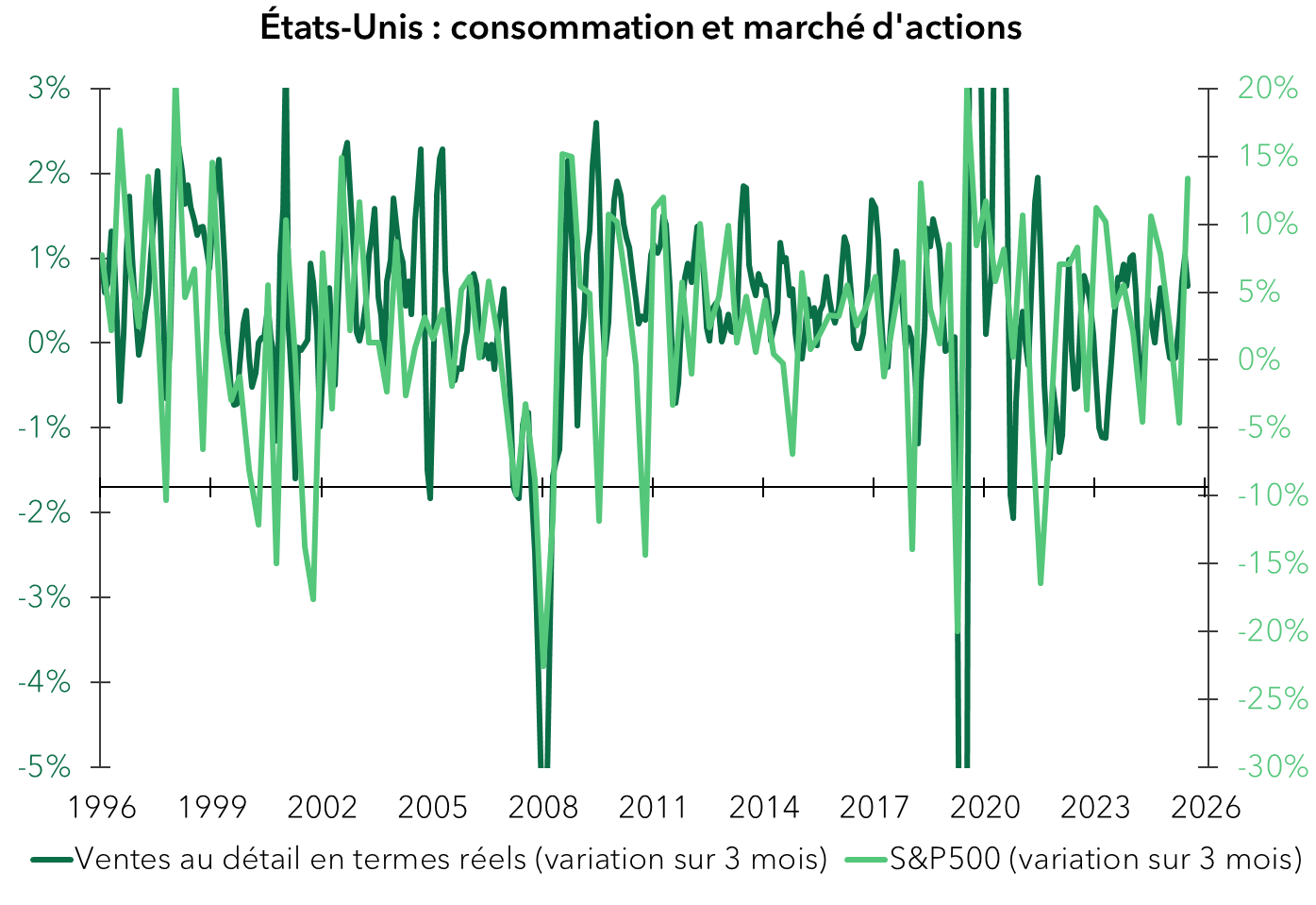

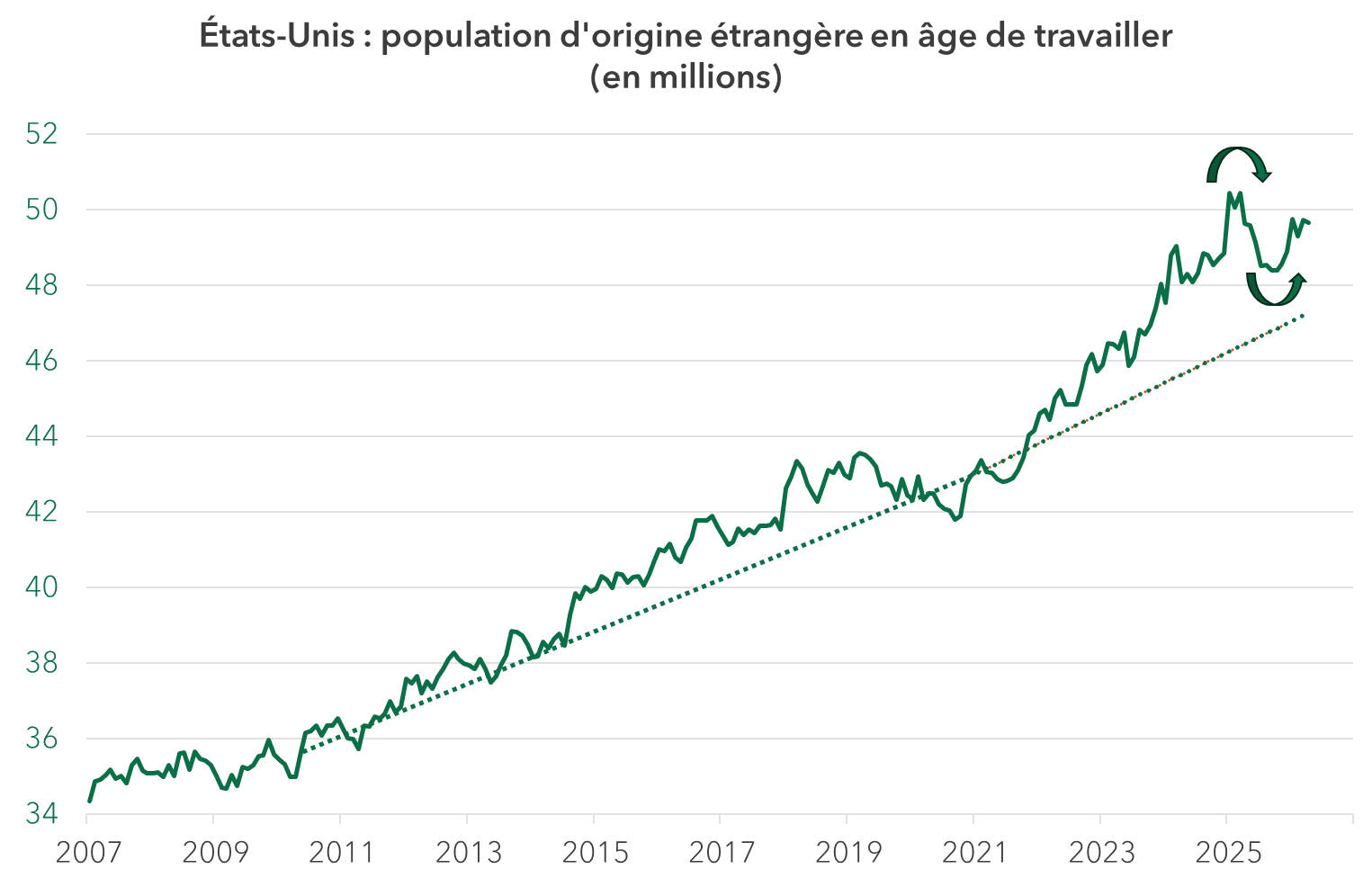

La consommation des ménages continue d’être un soutien significatif à la croissance comme en témoigne l’accélération en mai des ventes au détail hebdomadaires (graphique 1). Cette résilience de la consommation est cohérente avec le rebond des actions qui entretient l’effet-richesse (graphique 2) et un marché de l’emploi toujours solide. Les créations d’emploi ont ainsi atteint 50 000 postes en moyenne sur les trois derniers mois, un rythme proche de notre estimation du seuil nécessaire pour absorber la hausse de la population active tout en stabilisant le taux de chômage. A noter que dans ces statistiques d’emploi, la population d’origine étrangère repart à la hausse, ce qui pourrait refléter un assouplissement de la politique migratoire de l’administration Trump (graphique 3). Cette évolution contribue à limiter les tensions sur le marché du travail et ce faisant, les pressions salariales.