Les réunions la semaine dernière des banques centrales nous donnent l’opportunité de faire un point sur notre scénario économique et monétaire.

- Tout d’abord, rappelons notre ajustement méthodologique. En effet, nous avons choisi de temporairement abandonner notre approche fondée sur un scénario central au profit d’une grille à deux scénarios reposant sur deux issues possibles du conflit : le scénario A (« absence d’enlisement ») et le scenario B (« enlisement »). A chacun de ces deux scénarios économiques (tableau 1), correspond un scénario monétaire spécifique (tableau 2).

- En fonction de l’évolution du prix du pétrole, l’économie mondiale se rapproche selon les jours, tantôt du scénario A, tantôt du scénario B. A ce jour (5 mai), les prix du pétrole et du gaz se situent plus proches du scénario B que du scénario A.

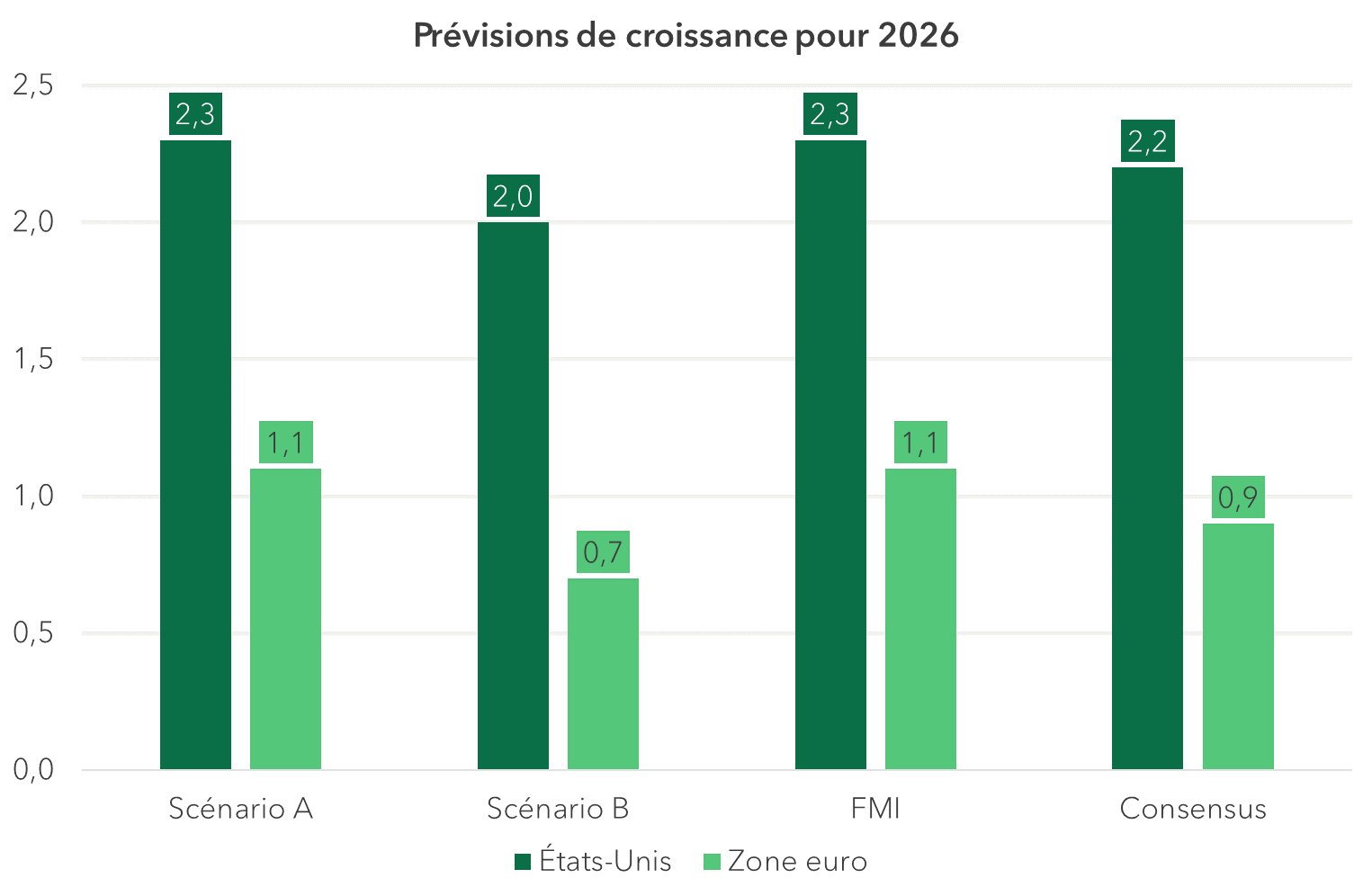

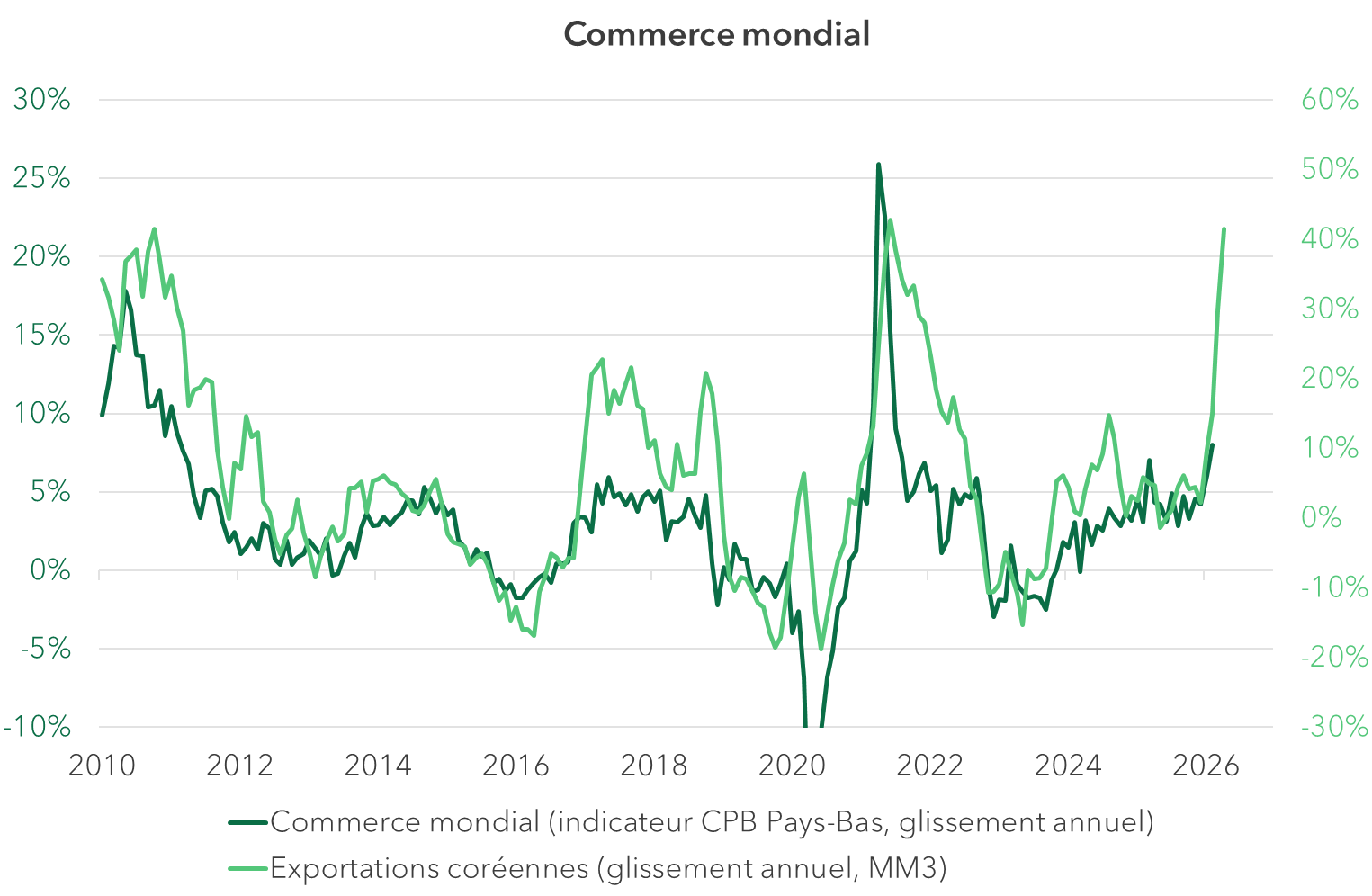

- Nos prévisions de croissance ne diffèrent pas significativement de celles du FMI ou du Consensus. Les projections du FMI sont en ligne avec notre scénario A, tandis que celles du Consensus se situent à mi-chemin entre nos 2 scénarios (graphique 1). Nous conservons toutefois une tonalité plus positive : il ne faut pas sous-estimer la reprise cyclique dans le scénario A, ni la résilience des économies développées dans le scénario B. En effet, le commerce mondial bénéficie toujours de la dynamique positive liée aux dépenses autour de l’IA et de la défense (graphique 2). Notre thèse d’un cycle d’investissement durable est même renforcée si on considère que le conflit au Moyen-Orient sera certainement un argument supplémentaire en faveur de la hausse des dépenses militaires.

- Concernant notre analyse des réunions de politique monétaire :

- Les banques centrales ont choisi de se donner encore du temps avant d’agir, afin de disposer d’informations supplémentaires. Toutefois, elles ont repondéré le risque baissier croissance par rapport au risque haussier sur l’inflation, singulièrement la Banque d’Angleterre et la BCE. La Fed a maintenu son biais baissier au prix toutefois de 3 dissensions.

- Si les conditions actuelles (prix du pétrole, conditions financières, enquêtes de conjoncture) demeurent inchangées d’ici la mi-juin, on se rapproche du scénario monétaire correspondant au scénario B. Ainsi, la Fed optera pour un biais neutre (au lieu d’un biais accommodant aujourd’hui), tandis que la BCE augmentera ses taux directeurs de 25pdb.

- Deux facteurs pourraient toutefois conduire les banques centrales à ne pas agir en juin : une baisse du prix du pétrole ou une détérioration des perspectives de croissance, notamment via un durcissement des conditions de financement.

- Nous maintenons notre scénario monétaire dans lequel les banques centrales durciraient leurs conditions monétaires moins fortement que ne l’anticipent les marchés, même dans le cas de notre scénario adverse B :

- Le risque de stagflation via une boucle prix-salaire apparaît aujourd’hui plus limité qu’en 2021-2023 sachant que les marchés du travail sont aujourd’hui moins en tension.

- Le lien entre la baisse de l’offre et la hausse du prix du pétrole n’est pas mécanique. En effet, une contraction de l’offre finit par entrainer une destruction de la demande. En d’autres termes, le risque baissier sur la croissance est supérieur au risque haussier sur l’inflation.

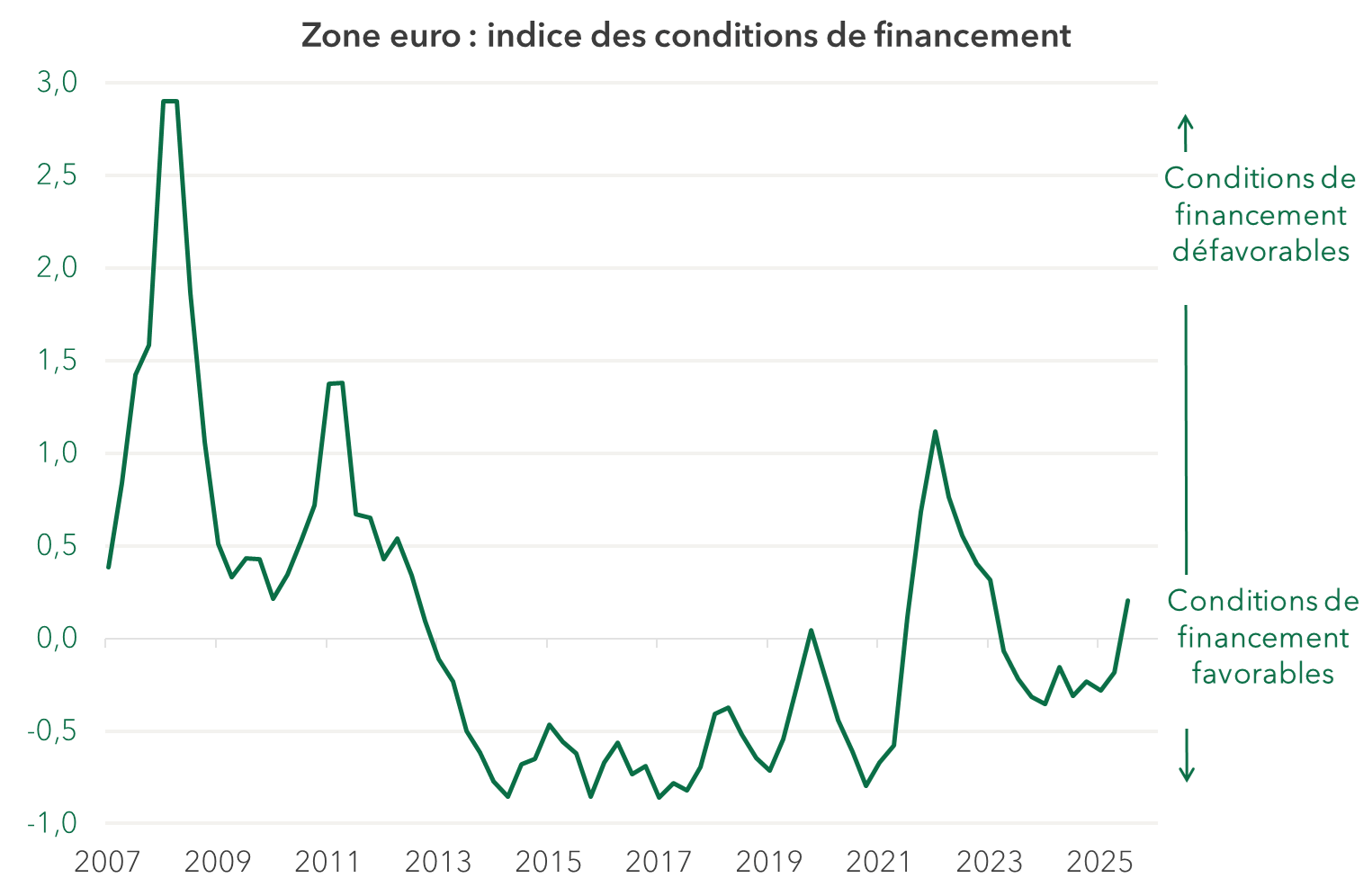

- Les banques centrales resteront attentives au risque de ralentissement économique. En Europe, les conditions de financement se sont déjà nettement durcies (graphique 3), équivalant à l’impact d’une à deux hausses de taux directeurs de 25pdb.

- Aux États-Unis, nous restons confiants dans la trajectoire baissière sur l’inflation sous-jacente

Au final, nous maintenons nos perspectives de croissance et d’inflation, avec une tonalité positive sur l’environnement économique et une analyse moins agressive sur les perspectives monétaires.

| Prévisions pour 2026 | Prévisions à l'Automne 2025 | Printemps 2026 sans conflit en Iran | Scénario A : pétrole à 100USD et gaz à 60EUR MWh | Scénario B : pétrole à 130USD et gaz à 80EUR MWh |

|---|---|---|---|---|

| Etats-Unis | ||||

| Croissance | 2,5% | 2,9% | 2,3% | 2,0% |

| Inflation | 3,0% | 2,7% | 3,2% | 3,6% |

| Zone euro (*) | ||||

| Croissance | 1,3% | 1,5% | 1,1% | 0,7% |

| Inflation | 2,3% | 2,1% | 2,7% | 3,2% |

| Chine | ||||

| Croissance | 4,2% | 4,7% | 4,4% | 4,0% |

| Inflation | 0,5% | 0,7% | 1,0% | 1,3% |

| Prévisions pour 2026 | Scénario A : pétrole à 100USD et gaz à 60EUR MWh | Scénario B : pétrole à 130USD et gaz à 80EUR MWh |

|---|---|---|

| FED | -50pdb | Statu quo |

| BCE | Statu quo | +50pbd |

- Hypothèses : La référence sur le prix du pétrole est la cotation du brut de la Mer du Nord (CO Comdty)

- Tous les scénarios supposent des conditions financières inchangées.

- Les effets sont concentrés sur l’année 2026