25 Jul 2025

Actions de specialite

Pourquoi nous croyons au retour des Small Caps ?

Dans notre flash de mai, « OPA – Le Private Equity cible nos Small & Mid Caps », nous mettions en lumière le retour de l’intérêt des investisseurs pour les petites capitalisations européennes à travers une vague d’OPA.

Ce regain d’attention s’inscrit aujourd’hui dans une dynamique plus large : depuis le printemps 2025, plusieurs signaux convergents marquent un réel tournant en faveur des Small Caps, soutenus par un environnement macroéconomique plus favorable, un retour de la liquidité et des valorisations toujours très attractives.

1. Le retour de la liquidité : catalyseur principal

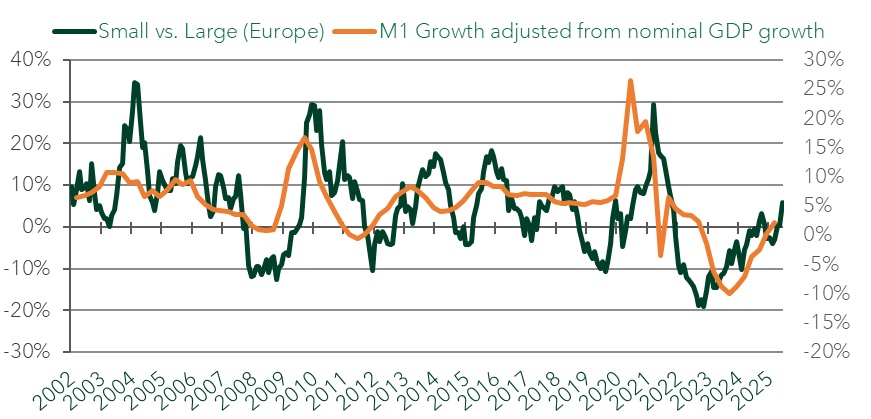

La reprise de la croissance de la masse monétaire M1[1] en zone euro constitue un signal fort pour les marchés d’actions, et tout particulièrement pour les Small Caps, historiquement sensibles à l’évolution des conditions de liquidité.

Le graphique ci-dessous montre la corrélation étroite entre la performance relative des Small Caps (vs Large Caps) et l’évolution de la liquidité ajustée du PIB. Depuis la fin 2024, cette dernière repart nettement à la hausse.

[1] Composante la plus liquide de la masse monétaire, comprenant l'ensemble des billets, pièces en circulation et dépôts à vue

Performance relative des Small caps (vs. Large) et croissance de la liquidité M1 (variations annuelles). Source : Groupama AM, Bloomberg

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

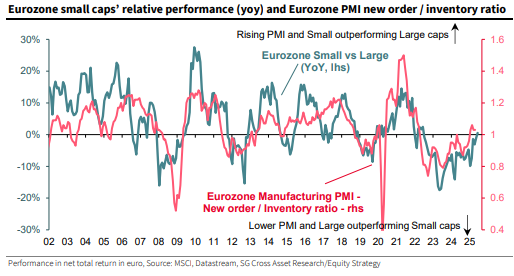

2. Redressement cyclique : PMI et indicateurs avancés en amélioration

- PMI Manufacturier[2] de la zone euro : proche du seuil des 50, il s’établit à 49,5 en juin 2025, signalant un retour progressif à une dynamique d’expansion économique.

- Ratio commandes/stocks : indicateur avancé du PMI, ce ratio est repassé au-dessus de 1 depuis 4 mois consécutifs, un signe de redémarrage de la demande industrielle.

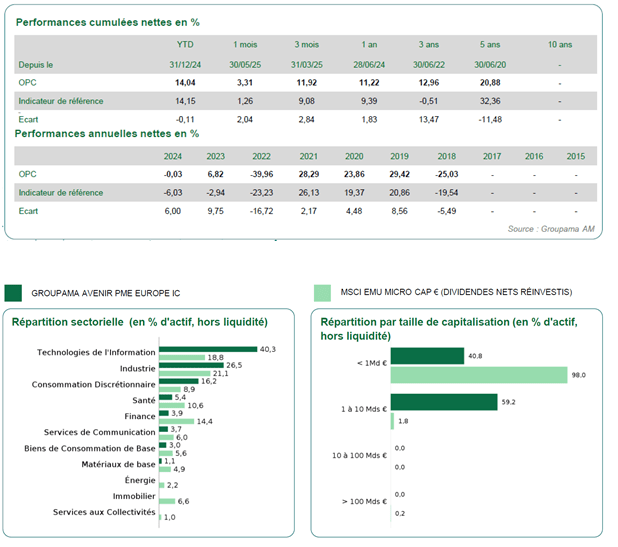

- Les valeurs industrielles, plus présentes dans les Small Caps que dans les Large Caps, renforcent leur sensibilité au cycle économique et leur confère un levier plus direct lors des phases de reprise manufacturière. Exposition au secteur industriel (30/06) :

- 27,4% pour Groupama Avenir PME Europe et 23% pour son indice[3]

- 19,2% pour le MSCI Europe

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

3. Valorisation décotée : une fenêtre d’entrée attractive

Sur le plan fondamental, les valorisations restent très attractives selon nous:

- Les Small Caps de la zone euro se traitent avec une décote de 16 % par rapport aux Large Caps (P/E à 12,5x vs 14,9x), alors qu’historiquement elles affichaient une prime de +17 % (source : Bloomberg).

- Cette décote offre un point d’entrée rare pour accéder à une classe d’actifs offrant une croissance des BPA[4] attendue de +10 % en 2025 et +16 % en 2026, contre respectivement +3 % et +11 % pour les Large Caps.

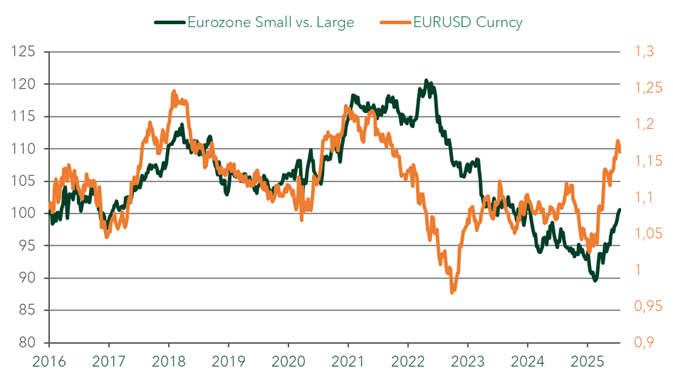

4. Repli du dollar : un facteur de soutien supplémentaire

Le repli du dollar représente un levier concurrentiel important pour les Small Caps européennes, dont l’activité est majoritairement domestique. À l’inverse, les grandes capitalisations, plus exposées à l’international, subissent un effet de change défavorable en cas de baisse du billet vert.

Cette dynamique se retrouve clairement dans le graphique ci-dessous : lorsque l’euro s’apprécie face au dollar, les Small Caps tendent à surperformer les Large Caps. La corrélation entre ces deux variables atteint d’ailleurs 0,80 sur les 12 derniers mois.

Par ailleurs, la surévaluation actuelle du dollar — estimée à près de 30 % selon nos estimations — suggère une normalisation progressive de sa valeur à moyen/long terme, renforçant ainsi ce facteur de soutien pour les valeurs domestiques européennes.

Performance relative des Small caps (vs. Large) et EUR/USD

[4] Bénéfice par action

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

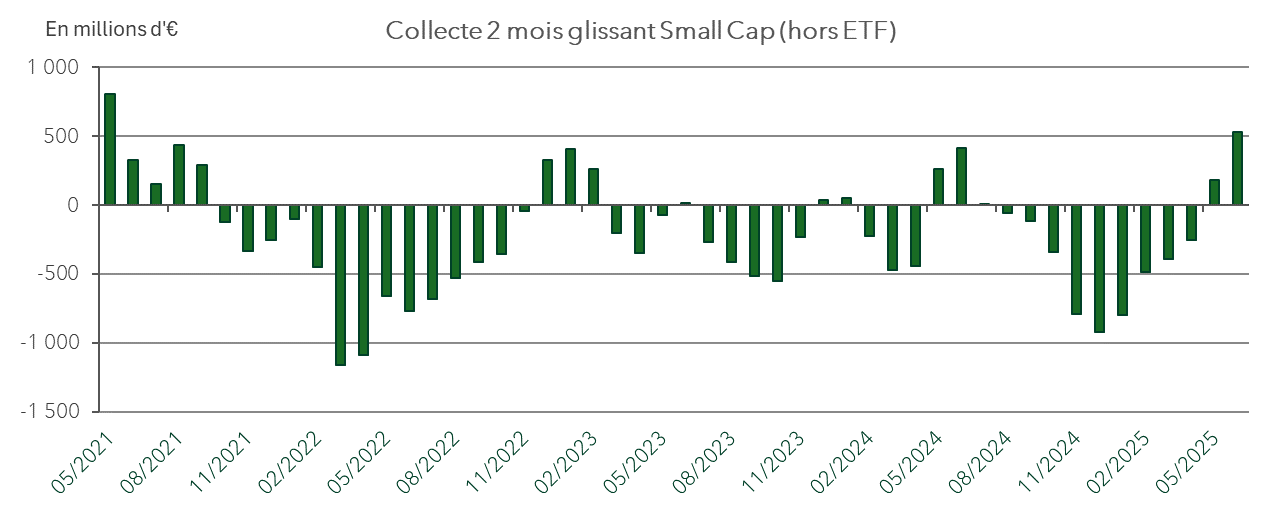

5. Le retour de la collecte sur les Small Caps

Le stress sur les classes d’actifs moins liquides paraît s’éloigner et nous assistons à un regain d’intérêt pour les Small Caps. Les catégories Morningstar des fonds actifs Small Europe et Zone euro ont enregistré une collecte nette de 333 M€ en juin, après 196 M€ en mai — soit un plus haut de collecte sur deux mois depuis mai 2021. Un signal encourageant, à prendre avec recul, mais qui témoigne d’un changement progressif de sentiment des investisseurs.

Flux sur 2 mois glissants sur les fonds Small Cap Europe et zone Euro (hors ETF).

Source : Morningstar, Groupama AM

Et notre fonds dans tout cela ?

Ce contexte est particulièrement porteur pour notre fonds Groupama Avenir PME Europe, dont la stratégie de sélection ciblée sur des leaders de niche innovants permet de capter pleinement ce regain d’intérêt pour les Small Caps.

Des fondamentaux solides, une valorisation attractive

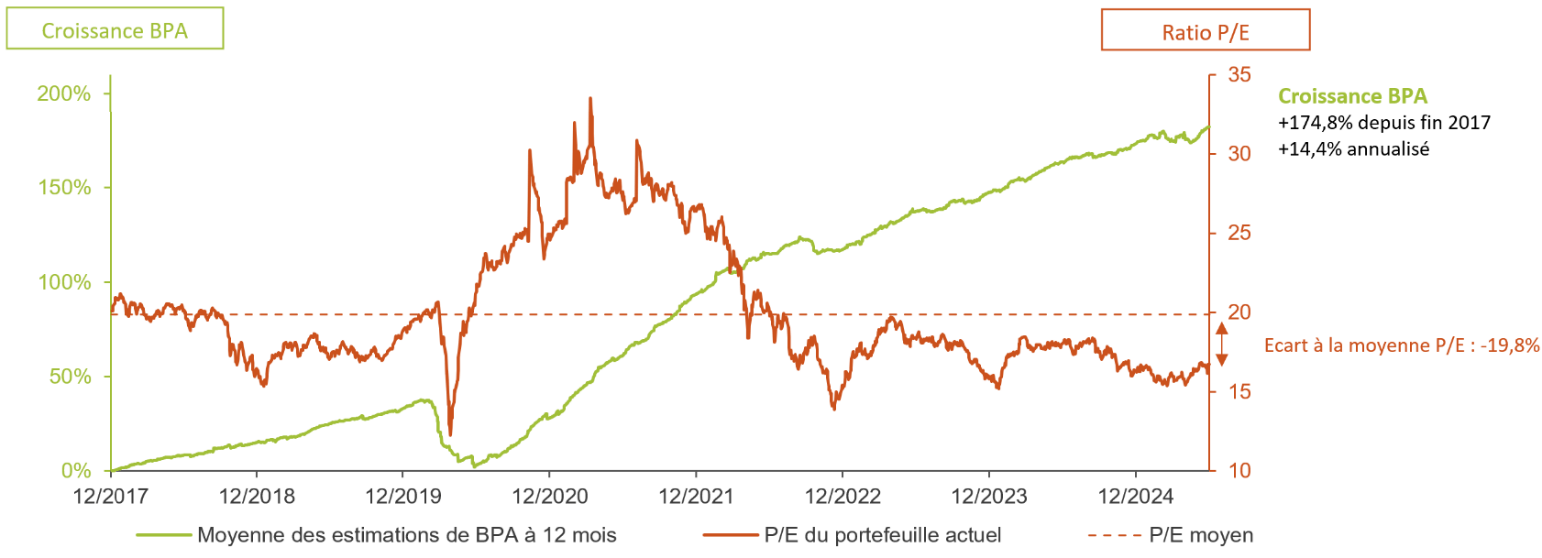

Depuis fin 2017, le fonds affiche une croissance cumulée des BPA de +174,8 % (+14,4 % annualisé), témoignant de la robustesse bénéficiaire des entreprises en portefeuille. Dans le même temps, le P/E du fonds est tombé à 17,6x, soit une décote de près de -20% par rapport à sa moyenne historique. Cette phase de compression semble désormais derrière nous.

Etant donné le niveau de valorisation devenu attractif, la dynamique bénéficiaire de nos sociétés devrait se traduire boursièrement.

Groupama Avenir PME Europe : évolution du P/E du portefeuille et de la croissance des bénéfices (BPA). Source : Groupama AM, Bloomberg.

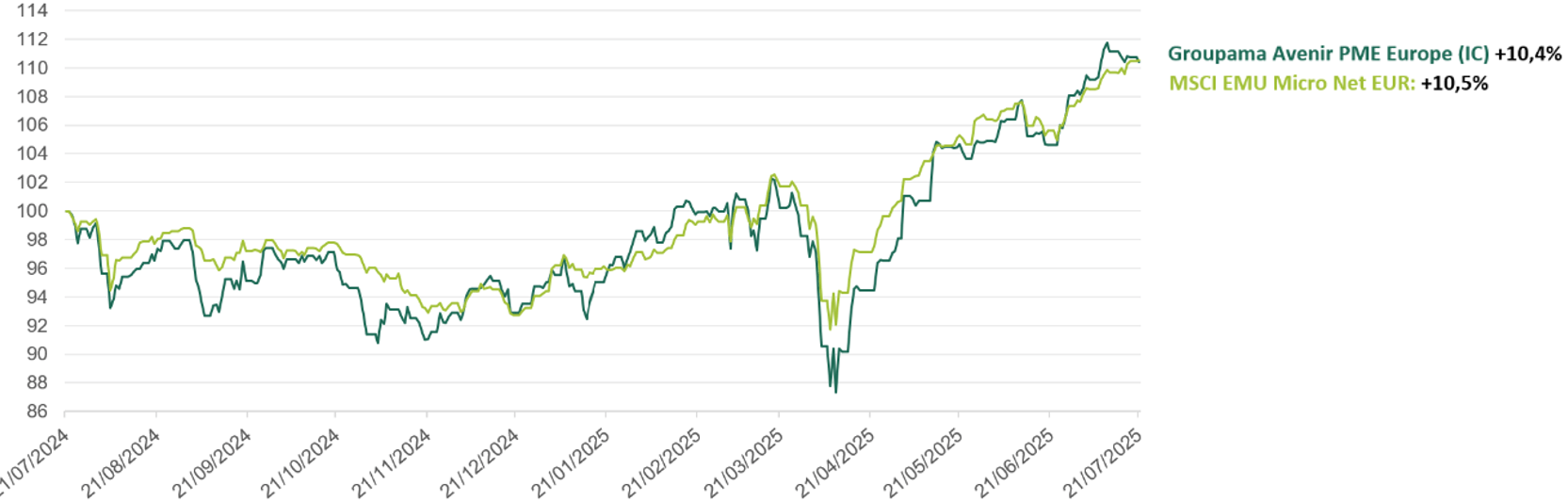

Groupama Avenir PME Europe (IC[5]) : performance sur 1 an (du 21/07/2024 au 21/07/2025

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement présente un risque de perte en capital.

Performances nettes (part IC) au 30/06 :

Compartiment de la SICAV de droit Luxembourgeois Groupama Fund

Indicateur de risque : 5/7

Durée de placement recommandée : > à 5 ans

- Risque actions : La variation du cours des actions peut avoir un impact positif ou négatif sur la valeur liquidative du fonds.

- Risque de perte en capital : Il existe la possibilité que le capital investi ne soit pas intégralement restitué.

- Risque de liquidité : Lié à l’exposition à des valeurs de petites et moyennes capitalisations, dont le flottant peut s’avérer limité.

- Risque lié aux marchés des petites et moyennes capitalisations : Sur les marchés de moyenne capitalisation, le volume des titres cotés en Bourse est réduit, les mouvements de marché sont donc plus marqués à la baisse, et plus rapides que dans le cas des grandes capitalisations.

Disclaimer

Ceci est une communication publicitaire. Veuillez-vous référer au prospectus et au document d'informations clés avant de prendre toute décision finale d’investissement.

Cet investissement comporte des risques. Tout investisseur doit prendre connaissance avant tout investissement, du prospectus et du document d’information clé (DIC) de l'OPC. Ces documents, détaillant toutes les informations sur les risques et les frais ainsi que les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Groupama Asset Management décline toute responsabilité en cas d'altération, déformation ou falsification dont ce document pourrait faire l'objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l'utilisation du document par un tiers sans son autorisation préalable écrite.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement présente un risque de perte en capital.

Les informations relatives à la durabilité sont accessibles ici. https://www.groupama-am.com/fr/finance-durable/

Les informations contenues dans cette publication sont basées sur des sources que nous considérons fiables, mais nous ne garantissons pas qu’elles soient exactes, complètes, valides ou à propos.

Ce document a été établi sur la base de projections, estimations et hypothèses qui comportent une part de jugement subjectif. Les analyses et conclusions sont l'expression d'une opinion indépendante, formée à partir des informations publiques disponibles à une date donnée et suivant l'application d'une méthodologie propre à Groupama AM. Compte tenu du caractère subjectif et indicatif de ces analyses, elles ne sauraient constituer un quelconque engagement ou garantie de Groupama AM ou un conseil en investissement personnalisé.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d'offre, ou une offre d'achat, de vente ou d'arbitrage, et ne doit en aucun cas être interprété comme tel. Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre de bénéficier d'un service personnalisé.

Edité par Groupama Asset Management, société de gestion agréée par l'AMF sous le numéro GP 93-002 - Siège social : 25 rue de la ville l'Evêque, 75008 Paris - Site web : https://www.groupama-am.com/