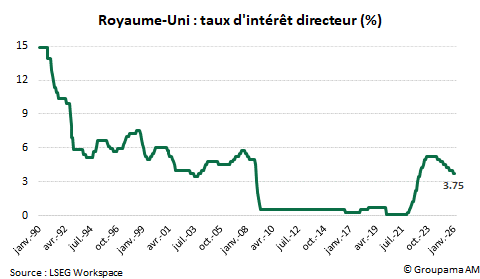

La Banque d’Angleterre (BoE) a maintenu son taux directeur à 3,75 % à l’issue de la réunion du 5 février 2026 (cf. graphique 1). Si cette décision était largement anticipée, elle s’est néanmoins accompagnée d’une inflexion accommodante :

- Sur le plan du vote, le Comité s’est montré divisé : cinq membres ont opté pour le statu quo, tandis que quatre ont voté en faveur d’une baisse de 25 points de base. Sarah Breeden et Dave Ramsden ont rejoint le camp des « colombes », tandis que le gouverneur Andrew Bailey a, une nouvelle fois, joué un rôle d’arbitre en privilégiant la prudence, comme lors de la réunion de novembre 2025.

- Sur le plan de la communication, la « forward guidance » indique que le taux directeur est « susceptible d’être réduit davantage », tout en soulignant que les décisions à venir deviendront plus délicates et plus que jamais « dépendantes des données ».

Nous estimons que la réunion du jour marque une étape importante dans le cycle de politique monétaire de la BoE. En choisissant le statu quo, l’institution souhaite disposer de davantage de temps et d’éléments tangibles concernant la dynamique prix-salaires avant d’envisager une nouvelle intervention. Pour autant, elle signale que le cycle de baisses de taux n’est pas achevé. Le vote serré à l’issue de la réunion ne traduit d’ailleurs pas un désaccord sur la trajectoire future des taux, mais bien un débat portant sur le calendrier et la gestion des risques. Désormais, la question n’est plus de savoir si les taux vont baisser, mais quand et à quel rythme.

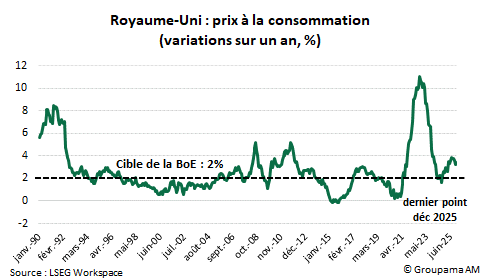

Le Comité a en effet unanimement salué une dynamique désinflationniste jugée plus rapide que celle anticipée lors du diagnostic de novembre 2025. L’inflation est passée de 3,8 % à l’automne à 3,4 % en décembre 2025 (cf. graphique 2). Selon les nouvelles projections, elle devrait revenir autour de la cible de 2 % dès le printemps 2026. Cette évolution s’explique principalement par la baisse attendue des prix de l’énergie et par les mesures du Budget d’automne, notamment la réduction du coût des factures de gaz et d’électricité à partir d’avril 2026, le gel et le report des hausses de taxes sur les carburants, ainsi que la modération de certains prix administrés. Dans le même temps, la BoE considère que la croissance demeure faible et inférieure au potentiel, tandis que le marché du travail se détend progressivement, avec un taux de chômage désormais supérieur à 5 %. Elle estime également que la croissance salariale converge vers un rythme proche de 3 %, compatible avec la cible d’inflation. Selon elle, la persistance passée des salaires s’explique davantage par des effets de retard et par l’hétérogénéité des entreprises que par un changement structurel, ce qui réduit nettement le risque d’une spirale salaires-prix.

Le clivage au sein du Comité porte ainsi essentiellement sur l’équilibre des risques. Les quatre membres dissidents considèrent que les risques baissiers dominent désormais les perspectives d’inflation. À l’inverse, les cinq membres favorables au statu quo reconnaissent les progrès rapides en matière de désinflation, mais jugent que la transmission vers les salaires et les anticipations d’inflation n’est pas encore suffisamment assurée. Andrew Bailey et Catherine Mann apparaissent comme le centre de gravité du Comité. Le premier estime que les risques de persistance inflationniste se sont atténués et voit une marge pour de futurs assouplissements. La seconde reconnaît que le moment d’une baisse de taux approche. Tous les deux préfèrent attendre des preuves suffisantes pour agir.

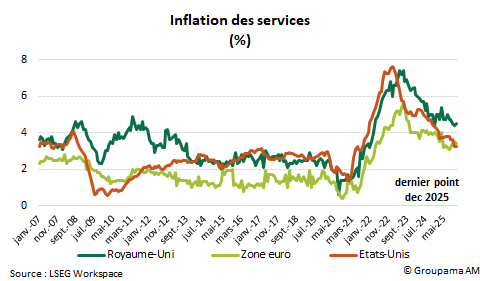

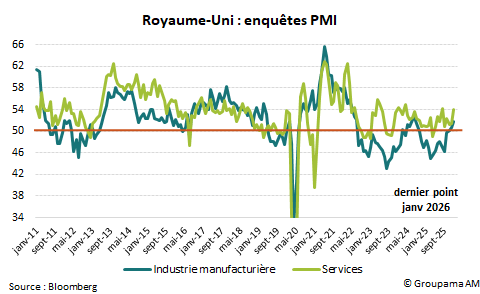

Jusqu’à présent, nous privilégions une approche prudente, dans un contexte marqué par une inflation encore persistante (en particulier dans les services, cf. graphique 3), un marché du travail plutôt résilient et un taux directeur déjà proche de la zone de neutralité. Ce raisonnement reste d’actualité, d’autant plus que les indicateurs d’activité montrent des signes d’amélioration, susceptibles de limiter l’ampleur du ralentissement du marché du travail et des salaires (cf. graphique 4).

Toutefois, nous reconnaissons que la révision à la baisse du plafond Ofgem sur les prix de l’énergie à compter d’avril 2026, combinée aux mesures annoncées lors du budget d’automne, devrait entraîner une décélération rapide de l’inflation à partir du deuxième trimestre. Dans ce contexte, un profil d’inflation plus faible que précédemment anticipé, associé à un biais désormais plus accommodant de la BoE, augmente la probabilité de nouvelles baisses du taux directeur. La banque centrale est entrée dans une phase de « réglage fin » ("fine tuning"), dans laquelle il est préférable d’agir trop tôt que trop tard. Nous anticipons en conséquence une baisse de 25 points de base dès la réunion du 18 mars, suivie d’une autre en juin si les prévisions de la BoE se matérialisent. Le taux terminal est porté à 3,25 %, soit la borne basse de la zone de neutralité estimée entre 3,25 % et 3,75 %.