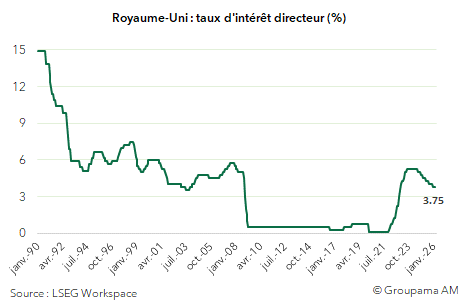

Le comité de politique monétaire de la Banque d’Angleterre (BoE) a choisi de laisser son taux directeur inchangé à 3,75 % lors de sa réunion du 18 mars 2026 (cf. graphique 1). La décision a été adoptée à l’unanimité par ses 9 membres. Au-delà de ce maintien, la communication traduit un durcissement de ton comparé à l’optimisme affiché lors de la réunion du mois dernier.

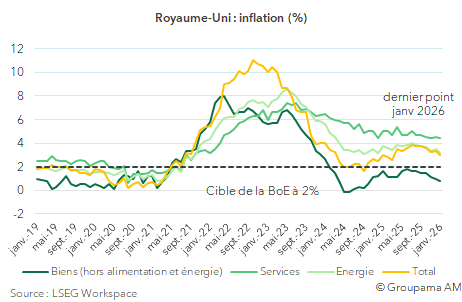

Ce changement s’inscrit dans un contexte de fortes incertitudes lié au conflit au Moyen-Orient. La hausse des prix du pétrole et du gaz a profondément modifié les perspectives d’inflation. Avant ce choc, l’économie évoluait dans un environnement favorable à la poursuite du cycle d’assouplissement monétaire. La dynamique désinflationniste était bien en place (cf. graphique 2), tandis que la croissance, bien que modeste, restait positive. La flambée des prix du pétrole et du gaz, liée aux perturbations de l’offre mondiale, a cependant modifié ce diagnostic. L’inflation devrait désormais se maintenir autour de 3 à 3,5 % à court terme avec les risques orientés à la hausse (scénario basé sur les anticipations de marché au 16 mars). Pour rappel, le rapport trimestriel de février 2026 pointait une convergence de l’inflation proche de 2 % dès le second trimestre 2026.

Les ajustements apportés au communiqué traduisent clairement la perspective d’un maintien prolongé de conditions monétaires restrictives. La BoE met particulièrement l’accent sur la persistance de l’inflation liée à la hausse directe des coûts mais aussi aux effets de second tour. Les préoccupations relatives à la croissance ont été mentionnées, mais reléguées au second plan. Par ailleurs, la banque centrale a enlevé toute « forward guidance » suggérant une trajectoire baissière des taux. Elle se limite désormais à indiquer qu’elle « se tient prête à agir si nécessaire afin de garantir que l’inflation CPI reste sur une trajectoire compatible avec l’objectif de 2 % à moyen terme ». Une large part du message reflète sa volonté de contenir les effets inflationnistes de la hausse des prix de l’énergie. Si elle ne peut agir directement sur ces derniers, la BoE entend en revanche empêcher leur transmission à l’ensemble de l’économie, notamment via des effets de second tour sur les salaires et les anticipations d’inflation.

Au-delà du cadre général, l’unanimité du statu quo masque un repositionnement des membres du Comité. Désormais, la question n’est plus de savoir quand les taux pourront être baissés, mais plutôt combien de temps ils devront rester élevés, voire s’ils devront encore augmenter. Sur ce sujet, les débats internes font apparaître des divergences significatives. Une partie des membres, dont Andrew Bailey et Huw Pill, met l’accent sur les risques d’inflation persistante, en particulier via les effets de second tour et sur la nécessité de rester vigilants face à un possible désancrage des anticipations d’inflation. À l’inverse, les membres comme Sarah Breeden ou Dave Ramsden soulignent que la dynamique de désinflation reste sous-jacente et si le choc s’avère temporaire, une reprise du cycle d’assouplissement pourrait être envisagée dans les mois à venir. D’autres membres, comme Swati Dhingra et Alan Taylor, adoptent une approche conditionnelle, insistant sur la dépendance aux scénarios : un choc modéré et transitoire pourrait permettre une poursuite de la désinflation et justifier des baisses de taux, tandis qu’un choc plus durable pourrait nécessiter un maintien prolongé, voire un resserrement supplémentaire. Enfin, des voix plus restrictives, comme Catherine Mann, estiment que le risque d’une inflation durablement élevée s’est accru, ce qui pourrait justifier une politique monétaire plus restrictive.

Au total, si la décision du jour ne fait pas débat, la trajectoire future de la politique monétaire apparaît nettement plus incertaine. La BoE surveillera étroitement l’évolution de l’inflation et des anticipations avant d’ajuster sa politique à mesure que les incertitudes se dissiperont. À ce stade, une phase d’attentisme s’impose. Dans ce contexte, un statu quo prolongé parait plausible pour l’année 2026. A plus long terme, la Banque devrait toutefois chercher à normaliser sa politique monétaire, en particulier si le taux neutre est estimé autour de 3,25 % à 3,5 %. À ce stade, le calendrier reste inconnu, avec des risques orientés dans les deux sens, largement conditionnés par l’ampleur et la persistance du conflit au Moyen-Orient ainsi que par l’évolution des prix de l’énergie.