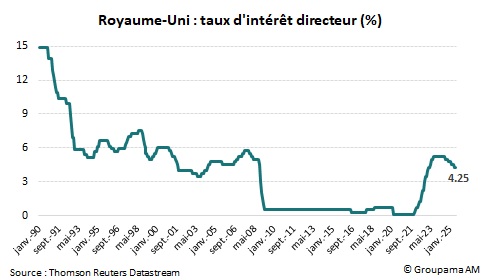

La Banque d’Angleterre (BoE) a maintenu son taux d’intérêt directeur à 4,25 % à l’issue de la réunion du 19 juin 2025 (cf. graphique 1). La « forward guidance » reste inchangée : l’institution va poursuivre son approche « graduelle et prudente » et la politique monétaire doit être « suffisamment restrictive pendant suffisamment longtemps pour ramener l’inflation à l’objectif de 2 % de manière durable à moyen terme ».

Sans rapport trimestriel sur la politique monétaire ni conférence de presse, la BoE a fourni peu de nouveautés. Nous remarquons toutefois un Comité de politique monétaire plus « accommodant » que lors de la réunion en mai. En particulier :

- Le vote a penché, avec Dave Ramsden rejoignant Alan Taylor et Swati Dhingra en faveur d’une baisse de 25 points de base. Six membres ont préféré maintenir le taux directeur à 4,25 % (contre 7 lors de la réunion en mai).

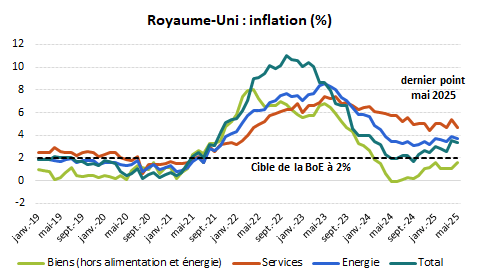

- Le Comité de politique monétaire ne semble pas inquiet outre-mesure de l’évolution récente de l’inflation. Certes, l’indice des prix à la consommation a augmenté de 3,4 % sur un an en mai, bien au-dessus de la cible de 2 % (cf. graphique 2). Toutefois, la hausse est anticipée (en lien avec une série de prix réglementés et les hausses précédentes des prix de l’énergie) et en ligne avec les prévisions du Rapport sur la politique monétaire de mai. Les prévisions pour la seconde partie de l’année restent donc inchangées : l’inflation devrait rester globalement à son niveau actuel, avant de revenir progressivement vers la cible à partir de l’an prochain. La balance des risques sur l’inflation est équilibrée. Si elles n’ont pas été déterminantes dans la décision de juin, les tensions croissantes au Moyen-Orient seront à surveiller. En revanche, des pressions désinflationnistes sont plus marquées du côté du marché du travail.

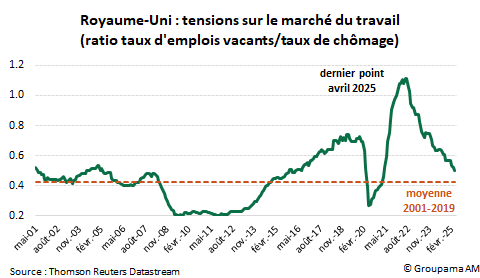

- Des signaux de faiblesse de l’activité sont plus visibles. La BoE a décrit la croissance sous-jacente du PIB comme faible, les enquêtes suggérant une dynamique proche de zéro. Elle a également souligné un ralentissement plus marqué du marché du travail, à travers notamment la baisse des offres d’emplois, le fort recul du ratio offres/demandes (cf. graphique 3), le recul de l’emploi salarié ou la poursuite de la modération salariale conforme à ses prévisions. Par ailleurs, le Comité a ajouté les conflits géopolitiques comme nouveaux risques pour l’économie.

Ainsi, le statu quo renforce les tendances communes observées dans la plupart des pays développés : les banques centrales sont actuellement en mode attentiste face aux incertitudes élevées. En revanche au Royaume-Uni, les taux d'intérêt peuvent rester « sur une trajectoire graduelle à la baisse » (Gouverneur Bailey). Les données économiques plus faibles, notamment la baisse des tensions sur le marché du travail et le ralentissement des salaires plus rapide que ce que nous avions anticipé, permettent aux autorités de poursuivre prochainement l'assouplissement de la politique monétaire. De ce fait, nous avançons le calendrier vers la neutralité en mettant 2 baisses supplémentaires cette année : -25pb par réunion, en août et en novembre, et taux terminal à 3,75 % fin 2025.