5 février 2023

Recherche

Royaume-Uni : la Banque d’Angleterre a besoin de plus de temps et plus de preuves avant d’entamer le cycle de baisses des taux

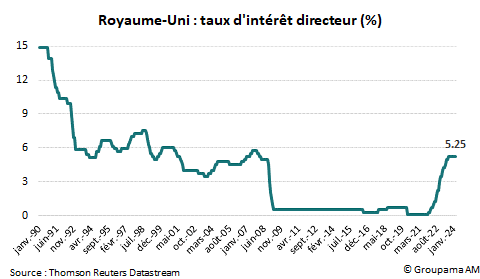

La Banque d’Angleterre (BoE) a décidé de maintenir le statu quo pour la quatrième réunion consécutive. Le taux d’intérêt directeur reste à 5,25 % (cf. graphique 1). Si sa décision ne constitue pas une surprise, l’institution nous a donné quelques éléments nouveaux sur son état d’esprit.

1/ Vigilance maintenue quant à la persistance de l’inflation

La première réunion de l’année a été l’occasion pour la BoE de saluer les tendances désinflationnistes récentes. L’inflation s’est fortement décélérée, à 4 % en décembre 2023, bien en dessous des projections des banquiers centraux réalisées en novembre. De ce fait, la BoE a proposé de nouvelles prévisions d’inflation à la baisse pour 2024 : de 3,25% à 2,8 %. En revanche, les chiffres de 2025 et 2026 sont révisés à la hausse : de 2 % à 2,5 % et de 1,5 % à 2 % respectivement. La banque centrale a avancé trois explications pour justifier ces projections prudentes :

• L’hypothèse sur les taux d’intérêt de marché a changé, passant de 4,5 % à 3,25 % fin 2025, ce qui suggère une croissance économique légèrement plus élevée que les projections de novembre, outre l’impact des conditions financières moins restrictives (avec la détente des taux obligataires) et de l’impulsion fiscale du Autumn Budget ;

• Si la BoE projette une inflation autour de la cible dès le T2 2024, cette situation sera de courte durée, principalement tirée par une contribution fortement négative de la baisse des prix de l’énergie. Cette dernière devrait s’estomper à partir de l’été, de sorte que l’inflation évoluera de nouveau au-dessus de 2 % jusqu’au T4 2025 ;

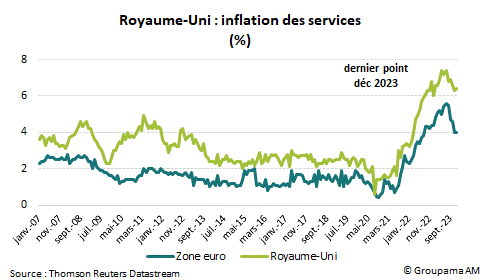

• Enfin, même si l’inflation des prix des services et la croissance des salaires ont diminué, la rigidité reste importante. Le taux de chômage a augmenté beaucoup moins que prévu, la hausse des salaires et l’inflation des services restent plus élevées qu’aux Etats-Unis ou qu’en zone euro (cf. graphique 2).

2/ Des baisses de taux sont possibles mais pas imminentes

Avec l’évolution désinflationniste favorable, la BoE a modifié sa « forward guidance », enlevant la mention « un nouveau resserrement serait nécessaire en cas de signes de pressions inflationnistes plus persistantes ». Elle reconnait que « les choses vont dans la bonne direction » et que les discussions sont passées de « à quel point la politique monétaire doit être restrictive » à « combien de temps la politique monétaire doit être maintenue restrictive ». Cela ne signifie pas pour autant l’imminence d’un cycle d’assouplissement monétaire. La Banque a clairement indiqué le besoin d’attendre et de voir l’inflation revenir au niveau de la cible avant d’entamer la première baisse des taux. D’ailleurs, le Comité reste plutôt « faucon » et divisé. Si la décision de statu quo a été soutenue par 6 membres, Catherine Mann et Jonathan Haskel ont continué de plaider en faveur d’une nouvelle hausse de 25 points de base. Seule Swati Dhingra a voté pour une première baisse.

Ces éléments renforcent notre point de vue. Les anticipations d’une première baisse des taux dès le mois de mai nous paraissent exagérées. En effet, les BoE n’aura pas suffisamment d’informations pour déclencher un pivot le 9 mai. Notamment, l’impact de l’augmentation du National Living Wage sur la trajectoire de salaires ne sera visible que dans les données de mars/avril. Or, ces dernières ne seront publiées qu’à partir de fin mai. En plus, la BoE a besoin davantage de preuves, notamment en ce qui concerne la trajectoire es indicateurs rigides tels que l’inflation des services, la croissance des salaires et le marché du travail. Enfin, nous pensons que les risques inflationnistes restent haussiers : reprise industrielle, incitations fiscales attendues lors du Spring Budget en mars 2024, impact des incertitudes géopolitiques sur les prix des matières premières et politique sur le GBP à l’approche des élections.

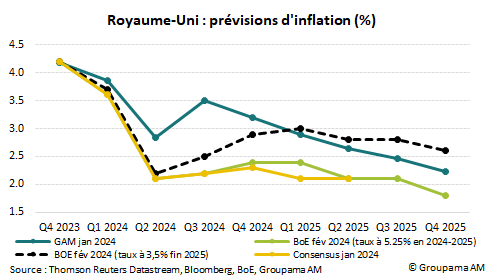

Notre scénario de croissance résiliente et notre profil d’inflation supérieur au consensus et en faveur d’une lente convergence vers 2 % (cf. graphique 3), suggèrent une première baisse des taux d’intérêt plus tard (vers le T3 2024) et une enveloppe de baisses moins importante. Avec l’hypothèse d’un taux neutre réel estimé entre 1%-2,5%, le taux nominal terminal pourrait se situer à 4,25 % fin 2025, soit une enveloppe de -100pb au total (-50bp en 2024 et -50bp en 2025).

AVERTISSEMENT

Ceci est une communication publicitaire. Veuillez-vous référer au prospectus et au document d’informations clés avant de prendre toute décision finale d’investissement.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Groupama Asset Management décline toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l’utilisation du document par un tiers sans son autorisation préalable écrite.

Les informations relatives à la durabilité sont accessibles ici.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com