En ce sens, le combat désinflationniste de la BoE n'est pas terminé et le taux d'intérêt directeur devra rester élevé pour une période prolongée. Nous reconduisons l'enveloppe de 50bp de hausses supplémentaires d'ici le printemps 2024. Une première baisse du taux d'intérêt est envisageable seulement vers fin 2024 si l'activité (en particulier le marché immobilier) venaient à se contracter fortement.

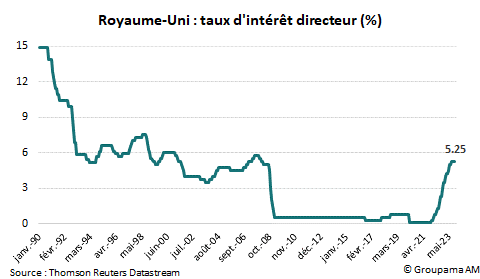

La Banque d’Angleterre (BoE) a décidé de maintenir le statu quo en laissant son taux d’intérêt directeur inchangé à 5,25 %. Le vote a été moins serré qu’en septembre, six membres ayant prononcé en faveur d’une « pause », trois étant pour un nouveau relèvement de 25 points de base. La « forward-guidance » est également reconduite. La politique monétaire devrait être « suffisamment restrictive pendant suffisamment longtemps » pour ramener l’inflation à l’objectif de 2 % de manière durable à moyen terme » et « un nouveau resserrement serait nécessaire en cas de signes de pressions inflationnistes plus persistantes ».

Si l’annonce ne constitue pas une surprise, il ressort des communiqués officiels un certain inconfort des banquiers centraux sur deux sujets particuliers :

- La trajectoire de l’inflation à moyen terme : la BoE a reconnu avoir peu de données pour évaluer la persistance de l’inflation depuis la dernière réunion de septembre. En revanche, les quelques informations disponibles ne laissent pas de place à la complaisance. En effet, les risques sont rigides à la baisse, notamment sur les prix des services. Le ralentissement économique reste contenu. Seulement moins de la moitié du resserrement monétaire entamé depuis décembre 2021 s’est répercuté sur l’économie selon M. Bailey. Surtout, les tensions sur le marché du travail restent élevées et « les effets de second-tour sur les prix et les salaires seront plus lents à se résorber ». Au total, les prévisions d’inflation sont révisées à la hausse. Selon les nouvelles projections, l’inflation descendra en dessous de 5 % fin 2023 mais ne convergera vers la cible de 2 % que fin 2025, soit deux trimestres plus tard que les prévisions effectuées en août ;

- Les attentes pressantes d’un début d’assouplissement de la politique monétaire: la BoE est amenée à renforcer une fois de plus son discours restrictif. Selon M. Bailey, » il est bien trop tôt d’envisager des baisses de taux « . En effet, la décélération de l’inflation et l’affaiblissement des perspectives de croissance ne doivent pas être considérés comme un signe qu’un assouplissement monétaire va débuter. Dans son nouveau rapport, la BoE a estimé d’ailleurs que le retour de l’inflation à la cible de 2 % est envisageable fin 2025 si le taux directeur reste au niveau actuel à 5,25 %. En revanche, il sera retardé de deux trimestres si le taux directeur est ramené à 4,5 % fin 2024 comme l’appellent les marchés.

Ces éléments renforcent notre scénario monétaire. Nous continuons de penser que les risques restent haussiers sur les prix des matières premières d’une part, et sur l’inflation des services, d’autre part, avec le lent ralentissement du marché du travail et de la croissance des salaires. Aussi, une nouvelle révision à la hausse des prévisions d’inflation de la BoE dans les prochains mois pourrait entamer sa crédibilité et peser sur le taux de change du GBP.

En ce sens, le combat désinflationniste de la BoE n’est pas terminé et le taux d’intérêt directeur devra rester élevé pour une période prolongée. Nous reconduisons l’enveloppe de 50bp de hausses supplémentaires d’ici le printemps 2024. Une première baisse du taux d’intérêt est envisageable seulement vers fin 2024 si l’activité (en particulier le marché immobilier) venaient à se contracter fortement.

AVERTISSEMENT

Ceci est une communication publicitaire. Veuillez-vous référer au prospectus et au document d’informations clés avant de prendre toute décision finale d’investissement.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Groupama Asset Management décline toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l’utilisation du document par un tiers sans son autorisation préalable écrite.

Les informations relatives à la durabilité sont accessibles ici.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com