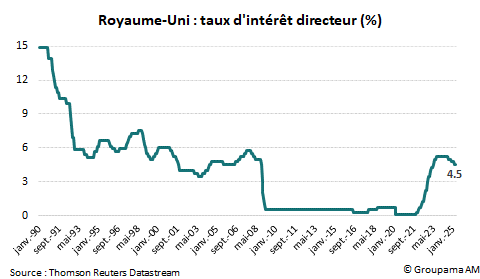

La Banque d’Angleterre (BoE) a maintenu son taux d’intérêt directeur à 4,5 % à l’issue de la réunion du 20 mars 2025 (cf. graphique 1). La « forward guidance » reste inchangée : l’institution va poursuivre son approche « graduelle et prudente » et la politique monétaire doit être « suffisamment restrictive pendant suffisamment longtemps pour ramener l’inflation à l’objectif de 2 % de manière durable à moyen terme ».

Sans rapport trimestriel sur la politique monétaire ni conférence de presse, la BoE a fourni peu de nouveautés. Nous retenons toutefois deux éléments importants :

- Une tonalité légèrement plus « hawkish »

Sur la forme, le statu quo a été voté à l’unanimité par 8 membres contre 1. Catherine Mann, qui avait surpris en plaidant soudainement en faveur d’une baisse de 50 points de base (pb) en février, a de nouveau changé de camp. Seule Swati Dhingra a continué de soutenir la poursuite de l’assouplissement monétaire, mais avec une baisse de seulement 25pb cette fois (contre 50bp en févier).

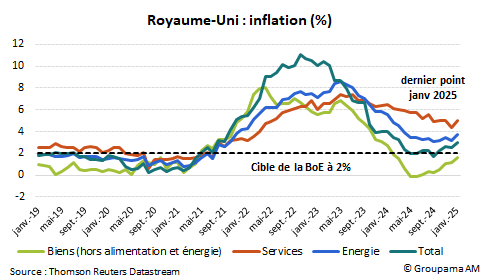

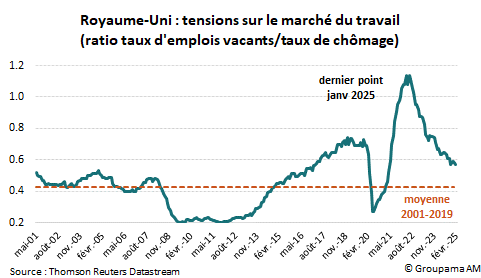

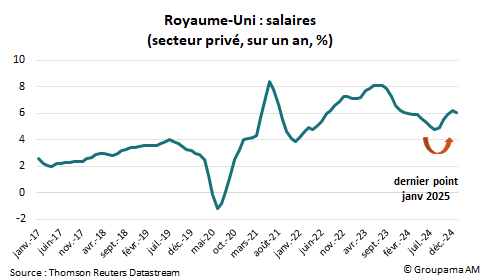

Sur le fond, la majorité des membres ont affiché de nouveau leur préoccupation quant à l’accélération de l’inflation globale observée depuis la dernière réunion du Comité en février. En janvier, celle-ci est ressortie à 3 %, au-dessus des prévisions de la banque centrale, alors qu’elle était descendue à 1,7 % en septembre 2024. La nouvelle accélération a concerné toutes les composantes, notamment l’inflation des services qui a retrouvé son rythme de l’automne 2024 (cf. graphique 2). De leur côté, les indicateurs du marché du travail continuent de montrer des signes de tensions. Le ratio « taux d'emplois vacants/taux de chômage » n’a pas bougé malgré les enquêtes suggérant un ralentissement des intentions d’embauche en réponse à la hausse des cotisations patronales prévue à partir du mois d’avril (cf. graphique 3). En conséquence, la croissance des salaires reste dynamique, autour de 6 % dans le secteur privé notamment (cf. graphique 4).

- Un manque de visibilité sur les prochaines décisions

Malgré des inquiétudes affirmées sur les risques inflationnistes à court et moyen terme, les communiqués officiels montrent une BoE plutôt vague, refusant de donner une « trajectoire prédéfinie au cours des prochaines réunions ». D’un côté, elle réitère son approche « graduelle et prudente » et indique qu’elle aura besoin plus de preuves pour évaluer le processus désinflationniste sous-jacent. De l’autre côté, l’institution reconnait que les incertitudes mondiales (commerciales et géopolitiques) se sont intensifiées et qu’un choc marqué et durable sur la demande pourrait provoquer une orientation moins restrictive du taux directeur.

Ainsi, la décision de la BoE s’inscrit dans la lignée de celle des autres banques centrales (Fed, Banque du Japon par exemple). Avec les incertitudes élevées, il est urgent de ne pas changer de cap. Ceci renforce notre scénario en faveur d’une enveloppe limitée de baisses du taux directeur : une baisse supplémentaire de 25bp en 2025 et 2 baisses en 2026 (-25bp/réunion) pour ramener le taux directeur à 3,75 %, c’est-à-dire la borne haute de la fourchette du taux neutre (estimé entre 2,25 % et 3,75 %). Nous pensons que la BoE dispose encore une « fenêtre d’opportunité » pour baisser son taux directeur lors de la réunion du 8 mai. Elle disposera d’ici là davantage d’informations : du côté géopolitique et commercial (avec les annonces de Washington à partir du 2 avril) et du côté des données (2 rapports d’inflation et de salaires).