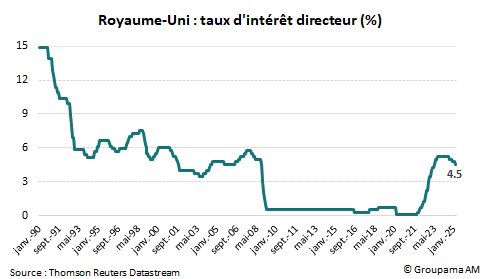

A l’issue de sa réunion du 6 février 2025, la Banque d’Angleterre (BoE) a poursuivi la normalisation de sa politique monétaire en abaissant son taux d’intérêt directeur de 25 points de base (pb). Ce dernier est passé à 4,5 % (cf. graphique 1). Il s’agit de la troisième baisse effectuée depuis août 2024. La « forward guidance » reste inchangée : la politique monétaire doit être « suffisamment restrictive pendant suffisamment longtemps pour ramener l’inflation à l’objectif de 2 % de manière durable à moyen terme ».

La décision ne constitue pas une surprise. En revanche, les communiqués officiels décrivent une banque centrale plutôt contradictoire :

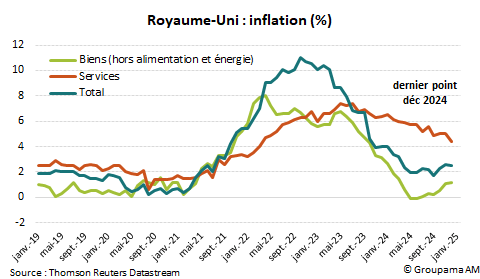

D’un côté, elle semble prendre un virage plus accommodant. Pour la première fois, l’ensemble des membres du Comité ont voté en faveur d’une baisse du taux directeur, Swati Dhingra et Catherine Mann (la dernière et la plus « faucon ») ayant même opté pour une baisse de 50pb. Sur le fond, la BoE est satisfaite des progrès réalisés concernant la trajectoire d’inflation et des salaires. Ceux-ci sont jugés « suffisants » pour permettre de ramener le taux directeur à 4,5 %. Pour rappel en décembre, l’inflation est ressortie à 2,5 % (cf. graphique 2). La décision d’abaisser les taux d’intérêt est d’autant plus justifiée que contexte conjoncturel s’est dégradé, de sorte que les prévisions de croissance sont plus faibles que celles présentées lors du rapport trimestriel de novembre 2024 (à 0,75 % en 2025 contre 1,5 % projeté en novembre).

Cette apparente inclinaison plus accommodante est toutefois atténuée par les prévisions d’inflation plus restrictives et des discours plus prudents vis-à-vis du moyen terme. Pour la BoE, si les pressions inflationnistes domestiques se modèrent, elles restent « quelque peu élevées, et certains indicateurs ont ralenti plus lentement que prévu ». La hausse des coûts mondiaux de l’énergie et les ajustements des prix réglementés « devraient faire grimper l’inflation à 3,7 % au troisième trimestre 2025 » malgré la décélération de l’inflation sous-jacente. De ce fait, l’inflation ne descendra pas en dessous de la cible de 2 % avant 2028. Si elle dispose encore de marges de manœuvre pour baisser les taux, la BOE devra adopter une approche « graduelle et prudente », « réunion par réunion ». Jusqu’à décembre, la BoE n’avait parlé que d’une stratégie « graduelle ». Le mot « prudent » (« careful ») a été ajouté ce mois pour prendre en compte les incertitudes concernant l’environnement mondial qui rendent « le chemin de la désinflation plus cahoteux ».

Il ressort de la réunion que la BoE reste vigilante quant aux pressions inflationnistes persistantes.Nous pensons que l’institution dispose encore une « fenêtre d’opportunité » pour une nouvelle baisse de 25pb à 4,25 % lors de la réunion du 8 mai prochain avant de marquer une pause, le temps d’évaluer l’impact de l’augmentation des tarifs aériens et de la TVA sur les frais de scolarité des écoles privées (janvier) et de la hausse du salaire minimum (avril).

A 4,25 %, la politique monétaire reste restrictive. D’autres baisses de taux devraient s’opérer pour revenir à la neutralité. La BoE a révisé à la hausse son taux neutre, notant que les modèles des analystes situent le nouveau taux d’intérêt entre 25 et 75pb plus haut que la fourchette 2 %-3 % estimée en février 2018. Cela signifie que le taux neutre actuel serait entre 2,25 % et 3,75 %. Nos estimations suggèrent un taux neutre entre 3 %-3,25 %. Nous maintenons donc à ce stade notre enveloppe de 2 baisses supplémentaires en 2026 (-25pb/réunion) pour ramener le taux directeur à 3,75 %.