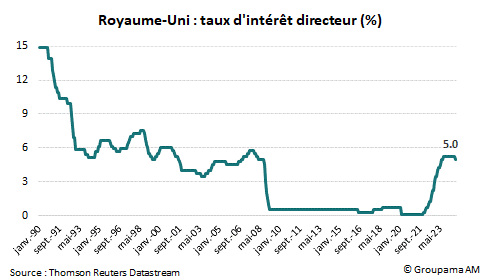

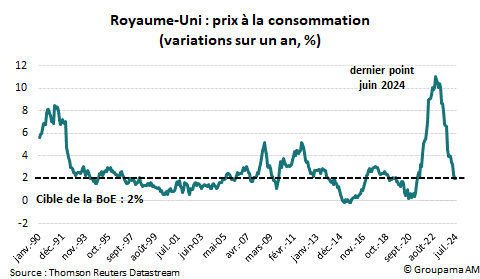

A l’issue de sa réunion du 1er août 2024, la Banque d’Angleterre (BoE) a entamé la normalisation de sa politique monétaire en abaissant son taux d’intérêt directeur de 25 points de base. Ce dernier est passé à 5 % (cf. graphique 1). L’institution a justifié sa décision par les grands progrès réalisés depuis mai pour ramener l’inflation à la cible de 2 % (cf. graphique 2).

Les communiqués officiels ne fournissent, comme à l’accoutumée, aucune indication claire sur la « forward guidance ». La BoE, à travers la voix de son Gouverneur, s’est refusée à tout commentaire concernant la trajectoire future des taux d’intérêt. Elle a simplement mentionné que : 1/ la politique monétaire devrait rester restrictive « pendant suffisamment longtemps jusqu’à ce que les risques vis-à-vis d’un retour durable de l’inflation à l’objectif de 2 % à moyen terme se dissipent » ; et 2/ le Comité continuerait de surveiller les risques inflationnistes et répondrait en conséquence. De toute façon, à l’image de ses homologues (la Fed et la BCE), la BoE décidera « réunion par réunion » et restera « dépendante vis-à-vis des données ».

Quelques éléments suggèrent toutefois que la BoE reste relativement « hawkish » et le pivot monétaire enclenché ce jour ne signifie pas un cycle de baisses de taux régulières :

- Sur la forme, la décision a été serrée : 5 membres étant en faveur de la première baisse, 4 soutenant le maintien du taux directeur à 5,25 %. Pour les premiers, la décision était même « finement équilibrée » selon les Minutes de la réunion.

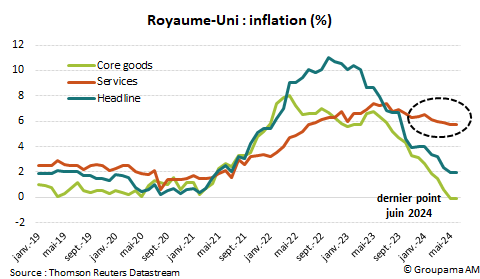

- Sur le fond, la BoE reste en alerte concernant la persistance de l’inflation, en particulier dans le secteur des services (cf. graphique 3). Cette dernière est ressortie à 5,7 % en juin, au-dessus des projections des autorités. Pour les « doves », cette vigueur continue en partie de refléter des composantes volatiles (tels que les transports et l’hôtellerie) qui dissiperont au cours de la seconde partie de l’année. Pour les « hawks », elle reflète tout simplement l’impact plus fort qu’attendu des effets de second-tour de la boucle prix-salaires. Les deux parties s’accordent toutefois à dire que : 1/ les risques haussiers sur les prévisions demeurent élevés ; 2/ le Comité devrait rester vigilante dans un contexte où la croissance de l’activité est plus forte qu’anticipée (bien qu’elle reste en dessous du potentiel) et où le taux de chômage d’équilibre pourrait être plus élevé depuis quelques années et donc des risques haussiers sur les salaires ; et 3/ il est peu clair que réduire la persistance de l’inflation nécessite une période de ralentissement économique ou exige une politique « tighter for longer » ;

- Enfin, la BoE est confortable avec les projections des taux d’intérêt des marchés, soit c’est-à-dire -50bp en 2024 (taux terminal à 4,75 %), -75bp en 2025 (taux terminal à 4,0 %) et -50bp en 2026 (taux terminal à 3,5 %). Prenant en compte ces anticipations, l’inflation pourrait osciller autour de la cible de 2 %, à 2,7 % fin 2024, 2,4 % fin 2025 et 1,9 % fin 2026.

La décision du jour ne constitue pas une surprise. Nous avions toujours privilégié un scénario monétaire prudent en faveur d’une première baisse des taux tardive (août) et une enveloppe limitée -100bp d’ici fin 2025 (-50bp en 2024 et -50bp en 2025) en raison de la persistance de l’inflation des services, de la croissance des salaires et de la résilience de l’activité. Ce scénario est renforcé aujourd’hui.

La question maintenant est de savoir quand aura lieu la prochaine action de la BoE. Nous pensons que le fenêtre d’opportunité des autorités est étroite, à mesure que la reprise économique se dessine et que le dispositif de relance du nouveau gouvernement Travailliste se mette en place. Tout dépendra de l’évolution de l’inflation des services dont deux rapports sont attendus d’ici la réunion du 19 septembre. Une accélération anticipée par les prévisions de la BoE, si elle se confirme, reportera la seconde baisse aux deux dernières réunions de l’année.