07 août 2023

Recherche

Royaume-Uni

La politique monétaire restrictive pour longtemps

Notre scénario reste donc inchangé. Nous continuons d'opter en faveur de la poursuite de la remontée du taux d'intérêt directeur, en raison de la rigidité de l'inflation sous-jacente et des tensions élevées sur le marché du travail, qui vont alimenter les négociations salariales.

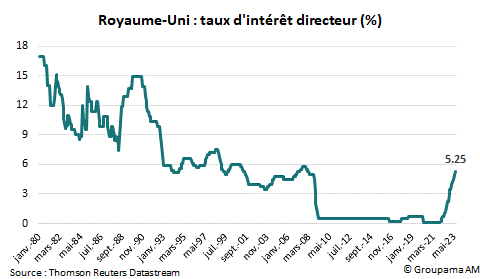

La Banque d’Angleterre (BoE) a annoncé un relèvement de 25 points de base (pb) de son taux directeur. Il s’agit de la 14ème hausse consécutive, hissant le taux de base à 5,25 %, son plus haut niveau depuis mars 2008 (cf. graphique 1).

Comme lors des dernières réunions, peu de nouveautés ont émergé des communiqués officiels. La décision de poursuivre le resserrement de la politique monétaire a été justifiée par les risques inflationnistes persistants, les tensions sur le marché du travail et la résilience de la demande domestique. La « forward guidance » reste inchangée. La BoE maintient son approche fondée sur les statistiques (« data-dependent ») et « procèdera à un nouveau resserrement monétaire si des preuves de pressions plus persistantes venaient à se manifester« .

Il ressort surtout de la réunion 2 éléments paradoxaux significatifs :

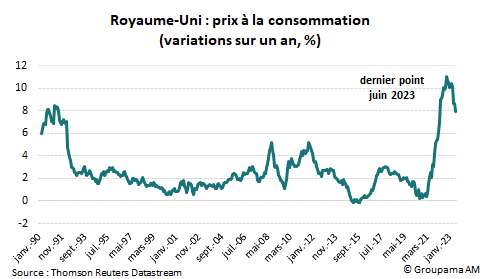

- Le paradoxe dans le discours des autorités monétaires sur l’inflation. Clairement, la BoE s’est montrée « soulagée » après les chiffres du mois de juin et plus optimiste quant à son évolution à court terme (cf. graphique 2). Selon ses nouvelles prévisions, l’inflation doit décélérer plus rapidement d’ici la fin de l’année (à 4,9 % contre 5,1 % anticipé en mai). En revanche, le ton est plus prudent concernant la trajectoire de moyen terme. Le rapport trimestriel a en effet mis en avant le risque d’un ralentissement plus lent de l’inflation à partir de 2024 et un retour vers la cible au mieux au T2 2025, soit trois mois plus tard que les prévisions effectuées en mai ;

- Le paradoxe dans l’orientation de la politique monétaire. Certes, la BoE ne veut pas se montrer complaisante dans sa lutte contre l’inflation. D’ailleurs, outre la « forward guidance » habituelle, l’institution a ajouté que si le dispositif monétaire actuel est déjà restrictif, elle veillera à ce qu’il reste « suffisamment restrictif pendant suffisamment longtemps pour ramener l’inflation à l’objectif de 2% de manière durable à moyen terme, conformément à sa mission« . Cependant, la BoE a refusé de réitérer la hausse de 50pb comme en juin, semblant – à l’instar de la Fed – trouver un consensus entre poursuivre la désinflation et calmer les « colombes » mettant en garde contre les risques d’un resserrement excessif.

Notre scénario reste donc inchangé. Nous continuons d’opter en faveur de la poursuite de la remontée du taux d’intérêt directeur, en raison de la rigidité de l’inflation sous-jacente et des tensions élevées sur le marché du travail, qui vont alimenter les négociations salariales.

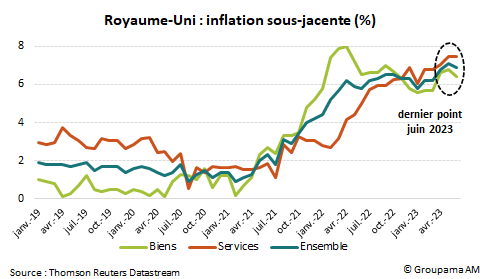

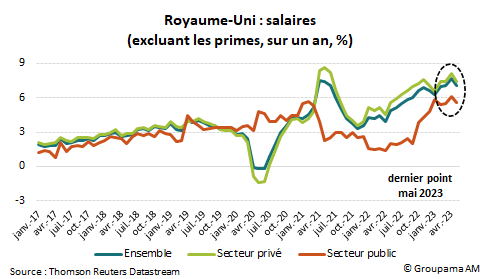

En revanche, le nombre de relèvements du taux directeur dépendra en grande partie des statistiques telles que l’inflation sous-jacente des services et la hausse des salaires (cf. graphiques 3 et 4). D’ici fin septembre, 2 rapports d’emplois et d’inflation sont attendues. Si leur rigidité se confirme, une hausse du taux directeur de 25bp en septembre, voire au-delà, nous semble acquise.

AVERTISSEMENT

Ceci est une communication publicitaire. Veuillez-vous référer au prospectus et au document d’informations clés avant de prendre toute décision finale d’investissement.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Groupama Asset Management décline toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l’utilisation du document par un tiers sans son autorisation préalable écrite.

Les informations relatives à la durabilité sont accessibles ici.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com