En synthèse

• Devenue plus restrictive, nous arrivons au bout d’un cycle de renforcement de la réglementation bancaire qui aura permis au secteur de retrouver une stabilité nécessaire suite à la crise de 2008.

• Les banques européennes affichent ainsi des fondamentaux économiques sur des niveaux historiquement solides, qui devraient selon nous se maintenir en 2025.

• Au regard de ces fondamentaux, le rendement de la classe d’actifs nous parait attractif dans une logique de portage, grâce à des taux toujours élevés et un potentiel de compression des primes.

• En effet, bien que ces primes se soient significativement contractées sur les 18 derniers mois, elles restent selon nous supérieures au risque sous-jacent des émetteurs bancaires, offrant un couple rendement/risque avantageux au sein d’une allocation obligataire.

Une réglementation renforcée du secteur bancaire depuis la crise de 2008

Fortement remises en question par la crise financière de 2008, les banques européennes ont vu leur cadre réglementaire évoluer de manière importante. Les nouvelles restrictions mises en place avaient pour objectif de réduire le risque de faillite d’un établissement bancaire, de mettre à contribution les actionnaires et les créanciers plutôt que le contribuable si une faillite venait tout de même à se matérialiser, et ainsi de rétablir la confiance de l’ensemble des parties prenantes dans le secteur.

Dans cette optique, les régulateurs de la zone euro ont progressivement établi un cadre plus restrictif, censé limiter les excès des banques supervisées. Parmi les étapes les plus marquantes, on retrouve :

• Les accords de Bâle 3, qui imposent des exigences plus strictes sur les fonds propres des banques depuis 2013, en augmentant la quantité et la qualité du capital que ces dernières doivent conserver pour absorber les pertes en cas de crise. Le cadre introduit également des ratios d’endettement et de liquidités ayant pour but d’assurer la stabilité et pérennité du secteur.

• L’Union bancaire européenne, qui repose sur trois piliers :

• Le Mécanisme de Surveillance Unique, qui fait de la Banque centrale européenne l’organe de surveillance direct des plus grandes banques de la zone euro depuis 2014 ;

• Le Mécanisme de Résolution Unique, mis en place en 2016, qui permet de gérer les faillites bancaires de manière organisée pour protéger les contribuables ;

• Le Fonds de Résolution Unique, alimenté par les banques, ayant pour objectif de financer les interventions en cas de crise bancaire.

• Les directives BRRD et SRMR1, qui introduisent le mécanisme de sauvetage des banques, par une recapitalisation réalisée à l’aide des actionnaires et des créanciers plutôt que du contribuable.

Des fondamentaux bancaires au plus haut historique

La mise en place de ce nouveau cadre réglementaire a permis au secteur bancaire européen de renforcer sa solvabilité et sa structure capitalistique, avec notamment des capitaux propres prudentiels qui ont atteint des niveaux historiques élevés. Les fondamentaux du système bancaire européen présentent désormais des bases solides pour les investisseurs :

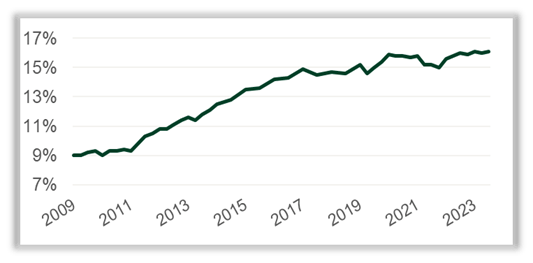

Des ratios CET1 record : Les banques européennes affichent des niveaux de fonds propres durs (CET1) historiquement élevés, bien au-delà des exigences réglementaires. Ces coussins de capitaux offrent une capacité significative de résilience face aux chocs économiques et financiers. En cas de crise, les établissements disposent de fortes marges de manœuvre pour absorber les pertes éventuelles sans menacer leur viabilité

Évolution des ratios CET1

Source : European Bank Authority

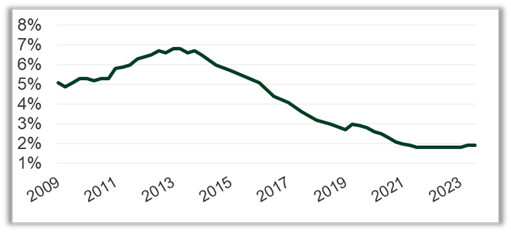

Évolution des créances douteuses en Europe

Source : European Bank Authority

Un niveau faible de créances douteuses : Les bilans des banques européennes montrent une nette amélioration de la qualité des actifs. Les taux de défaut restent faibles, tandis que les provisions constituées pendant la crise du COVID-19 n’ont pas été entièrement utilisées, fournissant une couche supplémentaire de sécurité. Cette solidité reflète une gestion prudente du risque et une amélioration des conditions économiques lors de la dernière décennie.

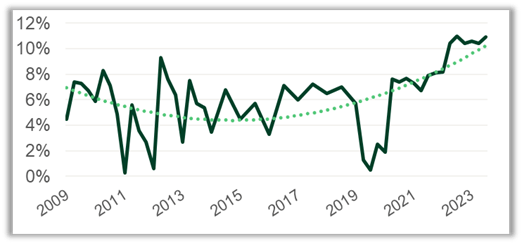

Profits en forte progression : Au cours de la période de taux très faibles, les banques ont fait un effort de rationalisation significatif de la base de leurs coûts, ce qui leur a offert un levier opérationnel important lors de la remontée des taux. Bien que le pic de taux soit derrière nous, les perspectives restent ainsi résilientes par les revenus d’intérêts (couverture, croissance des prêts) et la diversification des activités (assurance, gestion d’actifs, etc.).

Évolution du rendement des fonds propres

Source : European Bank Authority

Nous estimons ainsi que les fondamentaux des banques ont atteint un pic. Dans un contexte d’atterrissage en douceur de l’économie, nous anticipons que ces derniers devraient désormais se stabiliser en 2025. Nous pourrions toutefois voir une légère érosion du capital excédentaire par la reprise progressive des distributions aux actionnaires, qui avaient été bloquées par les autorités financières suite au Covid-19.

Pour faire face à ces nouveaux défis, notamment réglementaires, le secteur cherche à accentuer la rationalisation de sa base de coûts et à diversifier son activité à l’aide d’opérations de fusions et acquisitions (par exemple pour se développer géographiquement ou afin de diversifier son portefeuille de prêts). Nous pensons ainsi que ces opérations devraient se poursuivre en 2025, avec une priorité sur les marchés domestiques. Les opérations transfrontalières devraient en effet rester plus limitées, du fait de synergies de coûts moins évidentes pour les banques commerciales.

Les primes de risque des subordonnées bancaires restent éloignées de leurs fondamentaux

Au regard de la solidité actuelle du système bancaire européen, les primes de risque ne semblent pas refléter de manière optimale le risque associé, malgré une forte contraction de ces dernières depuis 2023. À titre d’exemple, la prime des obligations Lower Tiers 2 est de 162 points de base contre un point bas à 105 points de base début 20182. Sur les instruments AT1 (Additional Tier 1), la prime est actuellement de 401 points de base contre un point bas à 3103 début 2020. Avec des fondamentaux au plus haut et relativement résilients, les primes devraient ainsi évoluer sur des niveaux plus faibles, ce qui représente une asymétrie positive entre le rendement de la classe d’actifs et son niveau de risque réel.

Cette anomalie s’explique notamment par :

• Une perception biaisée par des craintes historiques : Les investisseurs sont encore marqués par les crises passées, notamment celle de 2008, où les banques avaient été au cœur de la tourmente. Cependant, les banques européennes actuelles sont beaucoup mieux capitalisées et moins vulnérables aux chocs systémiques, grâce au cadre réglementaire et de supervision renforcé.

• Une aversion au risque persistante : Malgré les bons fondamentaux actuels, des incertitudes globales actuelles, comme les tensions géopolitiques, l’inflation ou une éventuelle récession, poussent les investisseurs à exiger des primes plus élevées sur des instruments jugés plus risqués. Les obligations subordonnées financières étant perçues comme des actifs sensibles aux fluctuations économiques et aux crises, affichent ainsi des primes résilientes.

Plus concrètement, nous anticipons une stabilisation des primes de risque des subordonnées bancaires pour le début d’année 2025, avec une surévaluation du risque sous-jacent qui se poursuivra. En l’absence d’éléments exogènes, ces dernières pourraient toutefois se rapprocher progressivement de leurs points bas historiques.

Nous sommes ainsi positifs sur la dette subordonnée financière, dans une logique de portage4 obligataire. Les baisses de taux directeurs attendues par le marché en 2025, bien que plus élevées que nos anticipations, devraient par ailleurs favoriser la classe d’actifs.

---

1 BRRD et SRMR : Directive de résolution et recouvrement du risque bancaire

2 Sur la base du benchmark spread de l’indice BBG Banking Lower Tiers 2 Total Return Index Value Unhedged EUR au 03/12/24, composé de titres de dette subordonnée Tiers 2, remboursés après la dette senior en cas de défaut de l’émetteur

3 Sur la base du bid asset swap spread de l’indice Markit iBoxx EUR CoCo Liquid Developed Market AT1 TRI au 03/12/24, composé de titres de dette subordonnée de type Contingent Capital, pouvant être convertis en actions

4 Portage : Montant reçu par un investisseur pour la détention d’une obligation, après retraitement des frais de financement

Document rédigé le 09/12/2024

Avertissement

Cet investissement comporte des risques. Tout investisseur doit prendre connaissance avant tout investissement, du prospectus et du document d’information clé (DIC) de l'OPC. Ces documents, détaillant toutes les informations sur les risques et les frais ainsi que les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Groupama Asset Management décline toute responsabilité en cas d'altération, déformation ou falsification dont ce document pourrait faire l'objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l'utilisation du document par un tiers sans son autorisation préalable écrite. Les informations relatives à la durabilité sont accessibles ici. L'investissement présente un risque de perte en capital.

Les informations contenues dans cette publication sont basées sur des sources que nous considérons fiables, mais nous ne garantissons pas qu’elles soient exactes, complètes, valides ou à propos.

Ce document a été établi sur la base de projections, estimations et hypothèses qui comportent une part de jugement subjectif. Les analyses et conclusions sont l'expression d'une opinion indépendante, formée à partir des informations disponibles à une date donnée et suivant l'application d'une méthodologie propre à Groupama AM. Compte tenu du caractère subjectif et indicatif de ces analyses, elles ne sauraient constituer un quelconque engagement ou garantie de Groupama AM ou un conseil en investissement personnalisé.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d'offre, ou une offre d'achat, de vente ou d'arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre de bénéficier d'un service personnalisé.

Edité par Groupama Asset Management, société de gestion agréée par l'AMF sous le numéro GP 93-02 Siège social : 25 rue de la ville l’Evêque, 75008 Paris - Site web : www.groupama-am.com. Image Credit Shutterstock • Freepik • Unsplash.