D. Trump a récemment multiplié les annonces « disruptives » en matière de politique économique : nouvelle remise en cause de l’indépendance de la Fed, augmentation des dépenses de défense de 900 à 1500 mds USD dès 2027, plafonnement des taux d’intérêt sur les cartes de crédit à 10% pendant un an, interdiction des rachats d’action pour les entreprises de défense tant que leurs capacités de production et délais de livraison ne se seront pas améliorés, consigne donnée à Fannie Mae et Freddie Mac de racheter 200 mds USD de titres adossés à des créances hypothécaires afin de faire baisser les taux des prêts immobiliers, ou encore l’interdiction faite aux investisseurs institutionnels d’acquérir des résidences individuelles.

Comment ces mesures – qui relèvent pour la plupart encore du stade de l’annonce – s’inscrivent-elles dans notre scénario économique ? Dans l’ensemble, elles confortent nos messages clés. D’une part, la politique économique américaine sera durablement et profondément disruptive. D’autre part, l’ensemble des mesures annoncées depuis un an présente une forte cohérence, dans le sens où elles visent à répondre aux trois grands défis économiques auxquels les États-Unis sont aujourd’hui confrontés : la contrainte de financement budgétaire, le « profil en K » de l’économie américaine et la forte vulnérabilité aux évolutions des marchés actions.

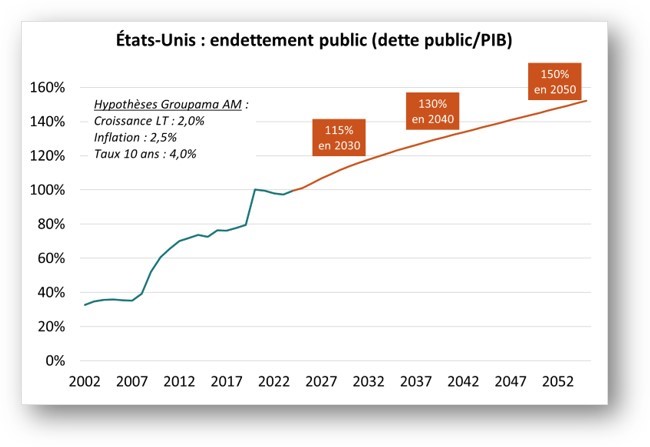

1. Défi #1 : la contrainte de financement budgétaire

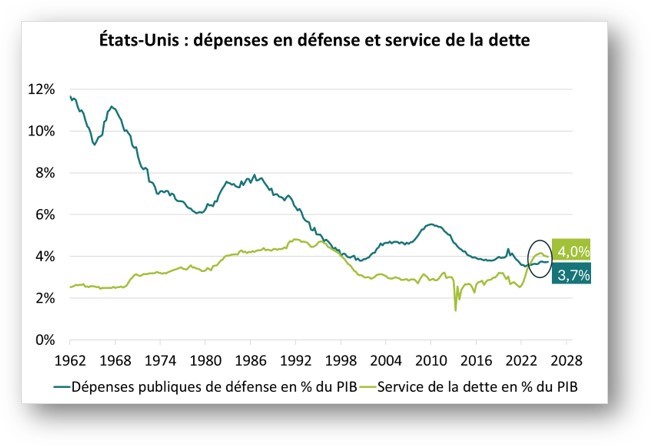

Selon nos estimations, le ratio de dette publique rapportée au PIB augmentera de 10 à 15 pts par décennie (graphique 1). Cette contrainte de financement questionne la pérennité du leadership mondial américain. Elle se manifeste notamment par le fait que le service de la dette rapporté au PIB excède désormais les dépenses de défense (graphique 2). Selon l’historien britannique Niall Ferguson, lorsqu’un pays exerçant un leadership mondial consacre davantage de ressources au service de sa dette qu’à sa défense, il entre dans une phase de déclin. Les États-Unis n’ont plus totalement les moyens de leurs ambitions.

C’est à l’aune de cette contrainte budgétaire qu’il convient d’interpréter toutes les mesures visant à dégager des marges de manœuvre dans le refinancement de la dette publique : relèvement des droits de douane afin d’accroître les recettes budgétaires, dérégulation bancaire via la réforme du ratio de levier SLR, gestion des réserves des émetteurs de stablecoins, raccourcissement de la duration de la dette publique et politisation de la Fed.

Dans notre analyse, cette politisation de la Fed ne constitue pas un risque, mais bien un scénario central. Le financement des investissements nécessaires pour faire face aux grandes transitions (géopolitique, numérique, environnementale et démographique) conduit à la redéfinition de l’architecture de politique économique marqué par un régime de « dominance budgétaire ». Dans ce cadre, la politique monétaire devient subordonnée à la politique budgétaire, et la fonction de réaction de la Fed intègre explicitement l’argument de stabilité budgétaire.

Source : Bloomberg – Groupama AM

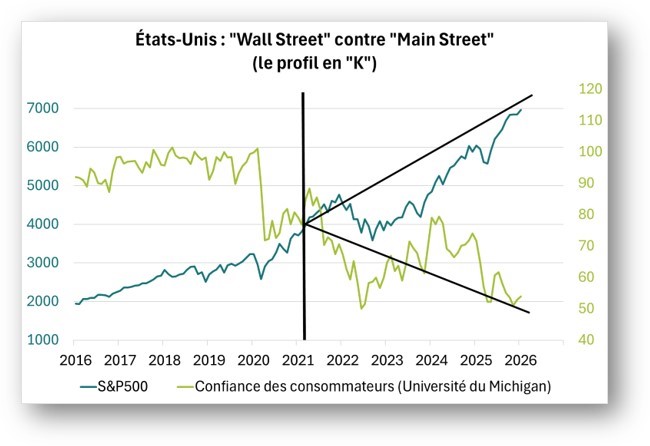

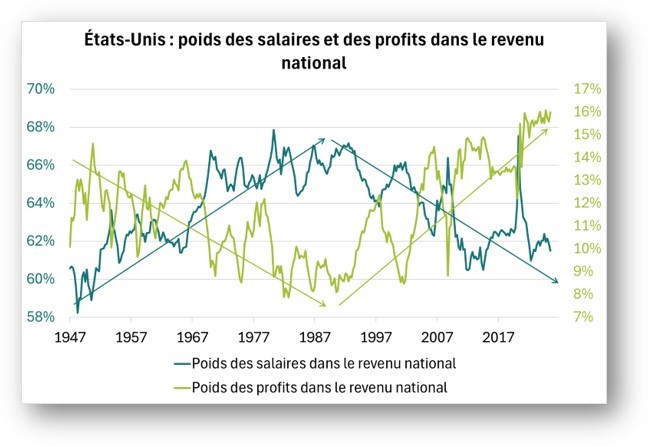

2. Défi #2 : le « profil en K »

L’économie américaine se caractérise par un « profil en K » de plus en plus marqué. La branche ascendante du K correspond aux ménages aisés qui bénéficient de la hausse des marchés actions et des profits d’entreprises. A l’inverse, la branche descendante du K regroupe les ménages ayant subi de plein fouet l’inflation, la hausse des loyers et la baisse de la part des salaires dans la valeur ajoutée (graphiques 3 &4).

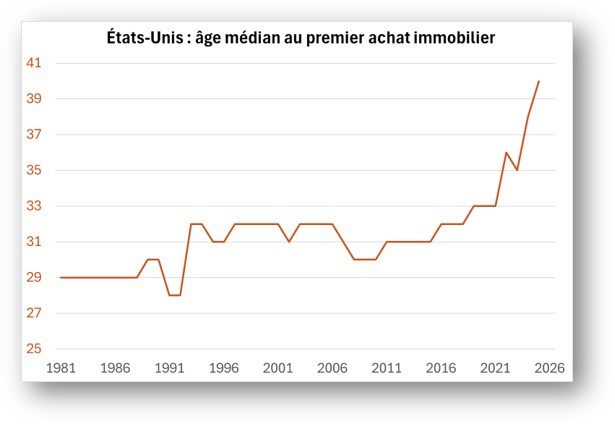

La majorité des annonces récentes s’inscrit dans cette volonté de réduire les tensions entre Wall Street et Main Street. C’est notamment le cas des mesures destinées à améliorer l’accessibilité au logement, dont la dégradation a été particulièrement spectaculaire au regard par exemple de la hausse en l’espace de deux ans seulement de l’âge médian du premier achat immobilier qui est passé de 35 à 40 ans (graphique 5).

Source : Bloomberg – National Association of Realtors – Groupama AM

3. Défi #3 : la forte sensibilité (et vulnérabilité) de l’économie aux évolutions boursières

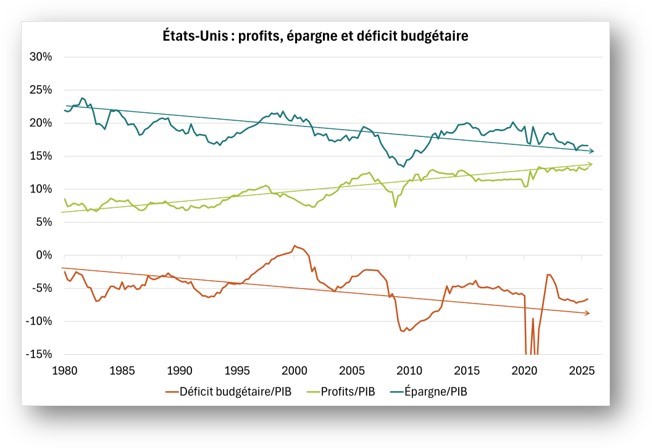

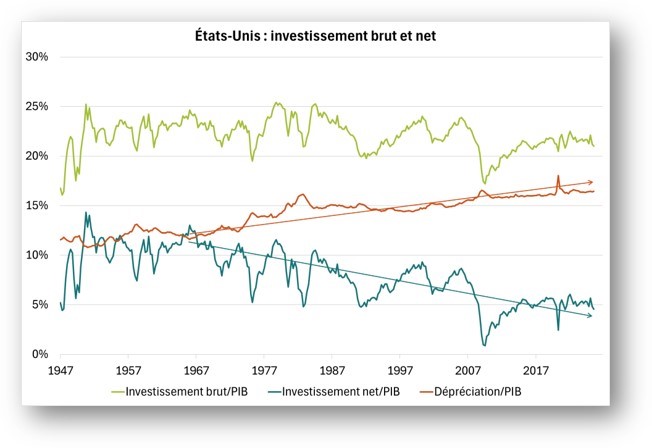

Depuis 40 ans, la croissance des profits dans l’économie américaine repose principalement sur la consommation privée et publique. Le graphique 6 illustre ainsi la baisse tendancielle du taux d’épargne et l’augmentation des déficits budgétaires. A l’inverse, l’investissement productif s’est inscrit dans une tendance baissière de long terme (graphique 7). Autrement dit, le moteur de la croissance a été la « demande », plutôt que « l’offre ».

Ce soutien de la consommation a été largement alimenté par un effet-richesse lié à la hausse des actions. En contrepartie, cette dynamique constitue aujourd’hui une fragilité majeure : la croissance du PIB est devenue fortement dépendante de l’évolution des marchés boursiers. L’objectif de l’administration Trump est donc de réduire cette vulnérabilité – et la volatilité de la consommation qui en découle – en diminuant le poids de la finance cotée au profit de la finance non cotée.

C’est à l’aune de cette perspective que l’on peut interpréter les annonces relatives à la réduction de la fréquence de publication des résultats d’entreprise (la SEC étudie un passage d’un reporting trimestriel à une communication semestrielle) ainsi que l’ouverture des plans d’épargne retraite 401(k) aux actifs privés.

Source : Bloomberg – Groupama AM

Au total, l’administration américaine met en œuvre un interventionnisme d’État justifié par une conflictualité qui s’intensifie à trois niveaux : la remise en cause de leur leadership mondial, la hausse de la conflictualité entre les pays pour disposer d’un accès plus important aux matières premières et l’instabilité domestique lié au creusement des inégalités. Ces ruptures sont susceptibles d’alimenter la volatilité. Toutefois, les réponses s’inscrivent dans une stratégie cohérente. On peut la critiquer, mais les marchés financiers préfèreront toujours lorsqu’il y a un plan que lorsqu’il n’y en a pas.

AVERTISSEMENT