Entre positions de niche, attractivité des performances relatives, croissance et innovation, les Mid Caps se différencient nettement des Large Caps. Pourtant, en 2022, dans un contexte de forte inflation et d'envolée des taux d'intérêt, les indices Large Caps ont devancé ceux des Mid Caps.

Selon nous, cet épisode reste exceptionnel et plusieurs éléments plaident désormais pour un rattrapage des Mid Caps.

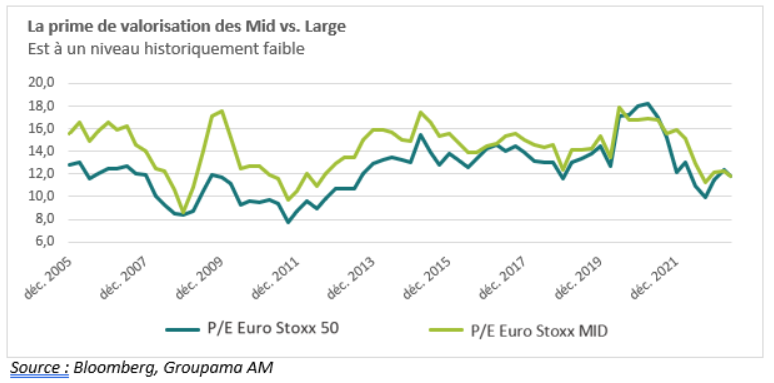

Historiquement, les Mid Caps ont le plus souvent surperformé les Large Caps (cf. graphique ci-dessous), ceci s’est vérifié 17 fois au cours de ces 22 dernières années. En 2022, la sous-performance des Mid Caps d’environ 8% a respecté le schéma d’asymétrie historique : lorsque les Large Caps surperforment les Mid Caps, c’est avec une amplitude inférieure à 10%, alors que lorsque ce sont les Mid Caps qui surperforment, l’amplitude peut atteindre 15 à 25%.

A long terme, la dynamique bénéficiaire est cohérente avec les rendements du marché : la surperformance des Mid Caps ces 22 dernières années est de nature fondamentale.

En effet, sur les 10 dernières années, la croissance bénéficiaire des Mid Caps a été presque trois fois plus élevée que celle des Large Caps (8,9% contre 3,4% par an respectivement), expliquant ainsi la surperformance des Mid Caps sur de longues périodes.

Les Mid Caps ont l’avantage d’être plus agiles, innovantes et d’avoir un actionnariat très impliqué. Dans cette classe d’actifs, il y a un nombre important de sociétés familiales, qui ont une vision de long terme et prennent des décisions dont les impacts s’apprécient dans la durée.