La dette hybride, considérée à 50% du capital et 50% de dette comme du capital par les agences de notation, se situe à mi-chemin entre les actions et les obligations seniors, d'où son nom d'hybride. Elle présente ainsi des similitudes avec ces deux classes d'actifs.

En synthèse :

Classe d'actifs relativement confidentielle, elle a cependant différents atouts :

- Un rendement qui peut être attractif1 pour des émetteurs ayant souvent une notation de haute qualité

- Des émetteurs moins cycliques que les obligations de catégorie Haut Rendement2

- La diversification.

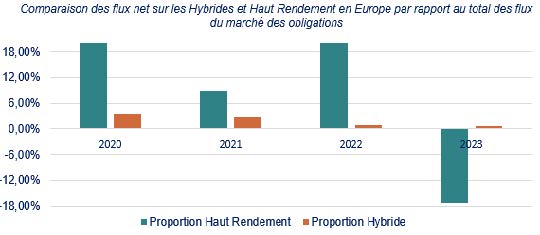

Etat des lieux du marché3

Représentant 6% des encours investis en obligations d'entreprises Euro, le marché de la dette hybride reste discret.

A la différence des dettes les moins bien notées qui représentent 7.7% du marché, les flux sont relativement stables dans le temps.

Source : Morningstar au 31/08/2023

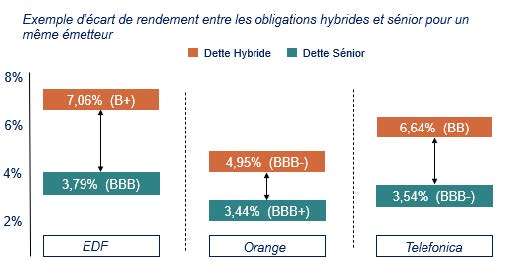

Dettes hybrides, dettes séniors : quelles différences ?

Un rendement attractif1 par rapport à la dette senior

Il existe un ordre de remboursement des créanciers en cas de faillite. La dette hybride peut être remboursée après la dette senior classique, c 'est pour cela que son rendement pourra être supérieur. C'est ce qu'on appelle le risque de subordination. A ce risque, s'ajoute la capacité de décaler la date de remboursement finale.

Puisqu'elles sont émises par des émetteurs de haute qualité de crédit, les dettes hybrides offrent la possibilité de dynamiser la performance d'un portefeuille crédit avec un risque maitrisé.

Source : Groupama AM-Bloomberg au 19/07/2023

Le surplus de rendement (prime de risque) résulte de risques supplémentaires : risques de subordination et d'extension. Le rendement instantané n'est pas synonyme de performance future. Le rendement est non garanti et n'exonère pas l'investisseur d'un risque de perte en capital Ces exemples sont fournis exclusivement à titre illustratif. Ces informations ne constituent ni en partie, ni en totalité un service de conseil en investissement, une offre ou une recommandation personnalisée dans les produits ou services d'investissement présentés.

• ... pour un investisseur acceptant d'avoir moins de garanties qu'une obligation Sénior

La dette hybride, considérée à 50% du capital et 50% de dette comme du capital par les agences de notation, se situe à mi-chemin entre les actions et les obligations seniors, d'où son nom d'hybride. Elle présente ainsi des similitudes avec ces deux classes d'actifs.

- D'une part, ces obligations offrent un coupon fixe et permet un remboursement anticipé optionnel mais probable (Call). D'autre part, elles peuvent distribuer des coupons discrétionnaires liés à la distribution des dividendes.

- La différence de maturité entre les obligations hybrides et seniors réside dans le fait que les obligations hybrides peuvent avoir une durée de vie plus longue, voire perpétuelle, tandis que les obligations séniors ont une date d'échéance prédéterminée à laquelle le capital est censé être remboursé intégralement.

- La possibilité de voir augmenter progressivement et de manière prédéterminée les primes de crédit à des intervalles spécifiques et qui est une sorte de garantie pour l'investisseur si l'émetteur n'exerce pas son call.

- En cas d'évènement de crédit, la dette hybride d'entreprise est remboursée après la dette sénior

Dettes Hybrides, dettes Haut Rendement : quels instruments choisir pour capter du rendement ?

Pour un investisseur cherchant à optimiser son rendement, deux solutions sont envisageables :

- Accepter de dégrader la notation émetteur, en s'exposant aux émetteurs les moins bien notés (dettes Haut Rendement). L'investisseur peut donc faire face à un risque de défaut plus élevé de l'émetteur.

- Investir dans des émetteurs majoritairement Haute qualité, mais en acceptant de dégrader la subordination, en investissant dans des émissions hybrides. Le risque de défaut sera moindre, mais s'il survenait, l'investisseur serait non prioritaire au remboursement.

Dans un environnement complexe, avec la fin de aides Covid, le resserrement monétaire des banques centrales pour lutter contre l'inflation en ralentissant l'économie, et face aux risques géopolitiques et tensions sur les chaines d'approvisionnement, il nous semble intéressant de détenir des dettes hybrides, dont les émetteurs seront en moyenne selon notre analyse moins sensibles aux risques d'insolvabilité.

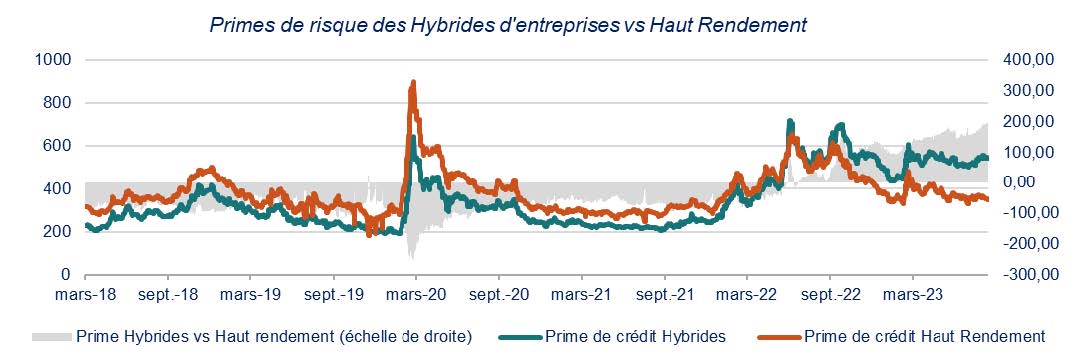

Les niveaux de valorisation sont à l'avantage des Hybrides actuellement, avec des niveaux de primes de crédit qui se sont moins resserrés que sur les obligations Haut Rendement4 :

Echelle de droite : primes de risque absolues

Echelle de gauche : primes de risque relatives hybride vs Haut

Rendement en points de base Source : Groupama AM-Bloomberg au 12/09/2023

Perspectives pour le quatrième trimestre de 2023 :

- Le marché primaire devrait selon notre analyse progressivement retrouver un rythme d'émission plus important pour faire face à un important besoin de refinancement, avec près de 23 milliards d'euro d'obligations arrivant à la première date de call fin 2024 ; le rappel des émissions demeurant l'option retenue dans une très large majorité des cas.

- La dynamique d'émissions devrait également être portée par la flexibilité financière qu'offre les obligations hybrides d'entreprises, à mi-chemin entre le capital et la dette, permettant de renforcer leurs situations financières sans compromettre leur notation en limitant le niveau d'endettement de long terme.

La dette hybride chez Groupama Asset Management

En s'appuyant sur une analyse fondamentale et technique rigoureuse des clauses propres à chacune des émissions et sur une sélection d'émetteurs que nous considérons de qualité, notre vision de la dette hybride se résume en une phrase :"A qualité de notation de l'émetteur égale à celle des obligations séniors, les obligations hybrides d'entreprises peuvent permettre de dynamiser la performance et de diversifier un portefeuille d'obligations crédit." Guillaume LACROIX gérant du fonds G Fund Hybrid Corporate Bonds crée en 2019.

1 Les taux de rendement à l'émission ne sont pas des taux garantis et n'exonèrent pas l'investisseur d'un risque de perte en capital

2 Notation Haut Rendement : notation inférieure ou égale à BBB-. Notation Haute Qualité : notation strictement supérieure à BBB-

3 Au 31/08/2023

4 Le surplus de rendement (prime de risque) résulte de risques supplémentaires : risques de subordination et d'extension. (Les risques sont détaillés en page suivante).

Rendement instantané qui n'est pas synonyme de performance future. Le rendement est non garanti et n'exonère pas l'investisseur d'un risque de perte en capital.