En synthèse

• En réaction à la crise sanitaire, la gestion du bilan des banques centrales, un outil essentiel pour stabiliser les prix et soutenir la croissance économique, a suscité un suivi intensif de la part des investisseurs, en particulier avec l'augmentation significative de ces bilans en Europe et aux États-Unis.

• Si l’impact de la réduction du bilan des banques centrales américaine (FED) et européenne (BCE) a déjà été en grande partie intégré par le marché, la poursuite du dégonflement pourrait apporter un léger soutien aux rendements réels, toutefois plus marqué sur les parties intermédiaires et longues de la courbe des taux ;

• Ce soutien, relativement limité du dégonflement des bilans, pourrait être complété par une remontée des anticipations de taux directeurs de la FED et de la BCE, dans le cas où comme nous l’anticipons, les perspectives baissières du marché sont aujourd’hui trop agressives.

Une hausse historique du bilan des banques centrales

Au cours des deux dernières décennies, la FED et la BCE ont considérablement élargi la taille de leur bilan, adoptant une approche proactive pour faire face aux défis économiques.

L'augmentation de la taille des bilans des banques centrales a été réalisée par l'achat massif d'actifs financiers tels que des obligations et des titres adossés à des créances, visant à injecter des liquidités dans le système financier, tout d’abord pour faire baisser le coût du crédit, puis afin de maintenir la stabilité des marchés.

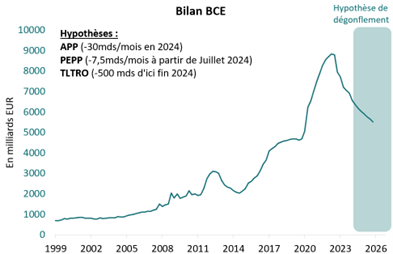

Évolution du montant du bilan de la BCE et hypothèses de réduction future

Figure 1 - Source : Bloomberg, Groupama AM

APP : programme d’achats d’actifs lancé en 2014 pour lutter contre la crise de la dette souveraine européenne

PEPP : programme d’achats d’urgence en réponse à la crise sanitaire

TLTRO : prêts long terme accordés aux banques à des coûts avantageux

Sur le graphique en figure 1, on observe la hausse du bilan de la BCE depuis 1999, avec une accélération significative lors de la crise du coronavirus. Passé de 1500 milliards d’euros en 2008 à près de 9000 milliards début 2022, la BCE a par la suite mis en place un plan visant à réduire ce dernier de manière progressive afin de mettre fin à une mesure dite « non conventionnelle », tout en restant attentive à la liquidité sur les marchés.

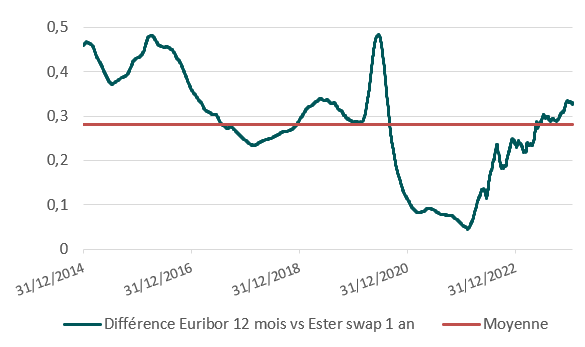

Le potentiel de poursuite de reconstitution des primes de risque pourrait être limité

Le potentiel de poursuite de reconstitution des primes de risque pourrait être limité

Le graphique ci-dessous illustre l’évolution de la prime bancaire sur cette période, comparant le taux d’échange interbancaire Euribor de maturité douze mois et le taux de référence du marché monétaire, l’Ester sur un horizon d’un an.

Différence entre les moyennes mobiles sur 50 jours de l’Euribor 12 mois et le swap €ster 1 an par rapport à la moyenne sur la période

Différence entre les moyennes mobiles sur 50 jours de l’Euribor 12 mois et le swap €ster 1 an par rapport à la moyenne sur la période

Figure 2. - Source : Bloomberg, Groupama AM

On observe le rebond significatif des primes de risque du secteur bancaire depuis la seconde partie de l’exercice 2022, date à laquelle la Banque Centrale européenne a initié son resserrement monétaire.

Au 31 janvier 2024, la différence est de 33 points de base (bps), proche des niveaux pré-COVID et supérieure à la moyenne de 28 bps sur la période.

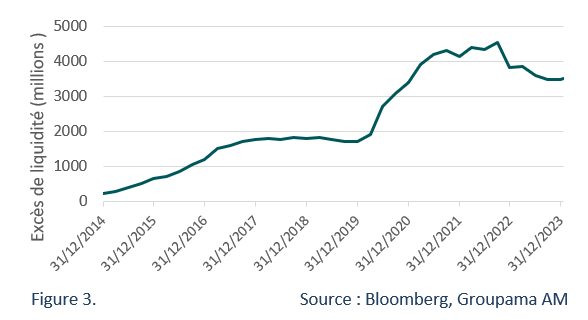

Évolution du montant de l’excès de liquidité déposé auprès de la BCE

Bien qu’il soit envisageable que la poursuite de la réduction de la taille du bilan puisse tendre un peu plus ces primes de rendement, il est peu probable de voir ces dernières s’éloigner très fortement de leur moyenne, notamment car la liquidité reste pour le moment abondante sur les marchés monétaires.

A titre d’illustration, on peut voir en figure 3 l’excès de liquidité placé par les banques de la zone euro auprès de la BCE sur la même période, c’est-à-dire les montants déposés par ces dernières en excès des réserves obligatoires que leur impose la réglementation européenne.

On peut noter qu’après un pic à 4 500 milliards d’euros à la fin du troisième trimestre de 2022, cet excès a initié une trajectoire baissière sur fond de resserrement monétaire.

Le montant de 3500 milliards d’euros début janvier reste cependant très supérieur à la période pré-crise sanitaire, ce qui illustre le montant de liquidité encore élevé au sein de la zone euro. Il est toutefois important de souligner la tendance haussière naturelle du bilan au fil des années, suivant mécaniquement l’évolution du produit intérieur brut de la zone économique.

Au regard des anticipations de baisse du bilan de la BCE d’ici 2026 et du montant toujours élevé de liquidité, il semblerait que le marché ait déjà bien intégré la hausse des primes de rendement à un horizon d’un an, confirmant le potentiel d’écartement maintenant limité.

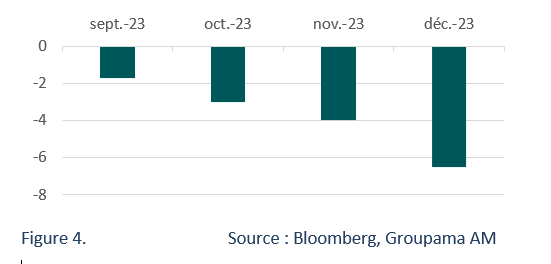

Le marché pourrait réagir à une révision des anticipations agressives de baisse de taux

Portées par des données d’inflation positives sur les derniers mois de l’exercice 2023, les attentes du marché concernant les baisses de taux directeurs dès 2024 ont été fortement réévaluées.

Sur l’inflation sous-jacente, c’est-à-dire la hausse des prix qui exclut les composantes les plus volatiles telles que l’énergie et l’alimentation, la tendance est également baissière, cependant, cette dernière reste éloignée de la cible de 2% de la BCE (3,4% à fin décembre 2023 (1)). Il est ainsi trop tôt pour siffler la fin de la lutte contre l’inflation.

Sur le graphique en figure 4, on peut voir l’évolution des anticipations de baisses des taux à un an du marché.

Anticipations du nombre de baisses de taux sur un horizon d’un an par le marché

On remarque l’accélération des anticipations de baisse de taux au mois de décembre, suite à la prise de parole de la FED qui a émis l’hypothèse d’une baisse dès le printemps 2024, laissant espérer une direction similaire de la part de la BCE.

Si le marché n’anticipe plus que 5,7 baisses (1) en Europe au 01/02/24, ce nombre reste élevé au regard de la situation économique.

Le discours de la BCE nous permet de mettre en valeur quatre indicateurs pour anticiper la politique monétaire :

• La tendance des salaires dont le rythme ne ralentit pour le moment pas ;

• Les conditions de financement, qui se sont nettement détendues fin 2023 ;

• La dynamique dans le secteur industriel ;

• L’évolution de certaines composantes d’inflation telles que l’énergie ou le fret maritime et aérien, qui présentent toujours un risque asymétrique à la hausse, notamment dans notre scénario de croissance.

En se basant sur ces différents indicateurs, nous estimons ainsi qu’il existe aujourd’hui un risque de révision du nombre de baisses de taux de la BCE, avec une baisse potentielle de 0,25% d’ici la fin de l’exercice contre les cinq ou six envisagées (1) par le marché mi-janvier.

Dans ce contexte, les taux réels court terme pourraient s’apprécier, en parallèle d’une légère hausse des primes de rendement, permettant aux fonds monétaires de conserver un attrait significatif au sein d’une allocation diversifiée en 2024.

Enfin, l’incertitude persistante des décisions futures des banques centrales pourrait conduire à un regain de volatilité sur les marchés obligataires et d’actifs risqués, offrant aux fonds monétaires un caractère défensif pertinent dans les phases d’observation.

Performances de la gamme de fonds monétaires de Groupama AM

Les performances passées ne préjugent pas des performances futures, et ne sont pas constantes dans le temps.

(1) Source : Bloomberg

Document rédigé le 01/02/2024

Principaux risques : Risque de perte en capital, Risque de taux, Risque de crédit

Veuillez-vous référer au prospectus pour avoir l’exhaustivité des risques.

Avertissement

Ceci est une communication publicitaire. Veuillez-vous référer au prospectus et au document d'informations clés avant de prendre toute décision finale d'investissement.

Cet investissement comporte des risques. Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DICI) de l'OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Groupama Asset Management décline toute responsabilité en cas d'altération, déformation ou falsification dont ce document pourrait faire l'objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l'utilisation du document par un tiers sans son autorisation préalable écrite.

Les performances passées ne préjugent pas des performances futures, et ne sont pas constantes dans le temps. L'investissement présente un risque de perte en capital.

Les informations relatives à la durabilité sont accessibles ici.

Les informations contenues dans cette publication sont basées sur des sources que nous considérons fiables, mais nous ne garantissons pas qu’elles soient exactes, complètes, valides ou à propos.

Ce document a été établi sur la base de projections, estimations et hypothèses qui comportent une part de jugement subjectif. Les analyses et conclusions sont l'expression d'une opinion indépendante, formée à partir des informations disponibles à une date donnée et suivant l'application d'une méthodologie propre à Groupama AM. Compte tenu du caractère subjectif et indicatif de ces analyses, elles ne sauraient constituer un quelconque engagement ou garantie de Groupama AM ou un conseil en investissement personnalisé. Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d'offre, ou une offre d'achat, de vente ou d'arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre d'obtenir une recommandation personnalisée.

Edité par Groupama Asset Management - Siège social : 25 rue de la ville l'Evêque, 75008 Paris - Site web : www.groupama-am.com