La pubblicazione delle ultime statistiche negli Stati Uniti (produttività, occupazione, inflazione, ecc.) ci offre l'opportunità di fare un punto della situazione sulla congiuntura americana, sottolineandone i principali punti di forza e di debolezza

1. I consumi rimangono resiliento grazie all’occupazione e all'effetto ricchezza

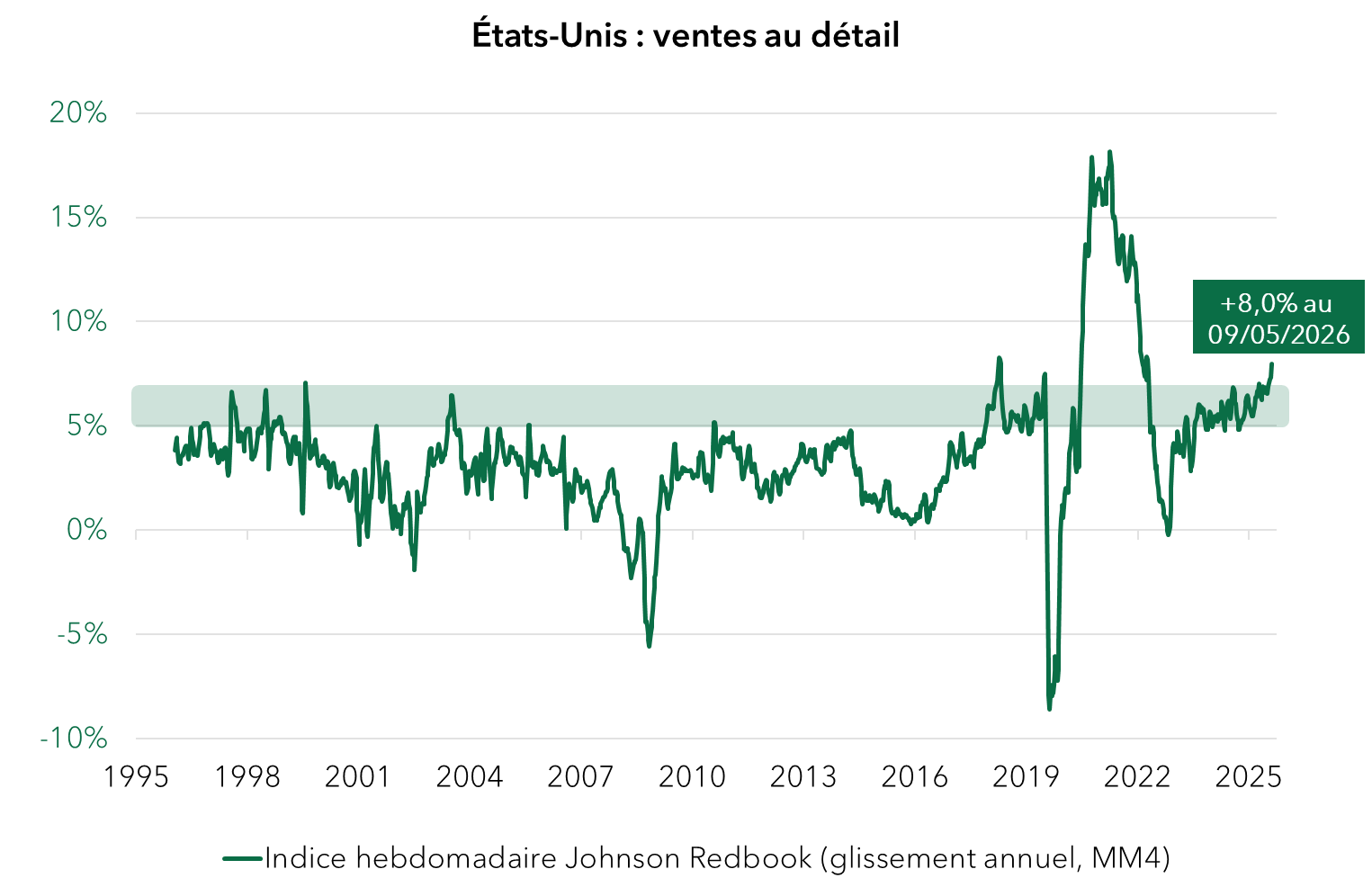

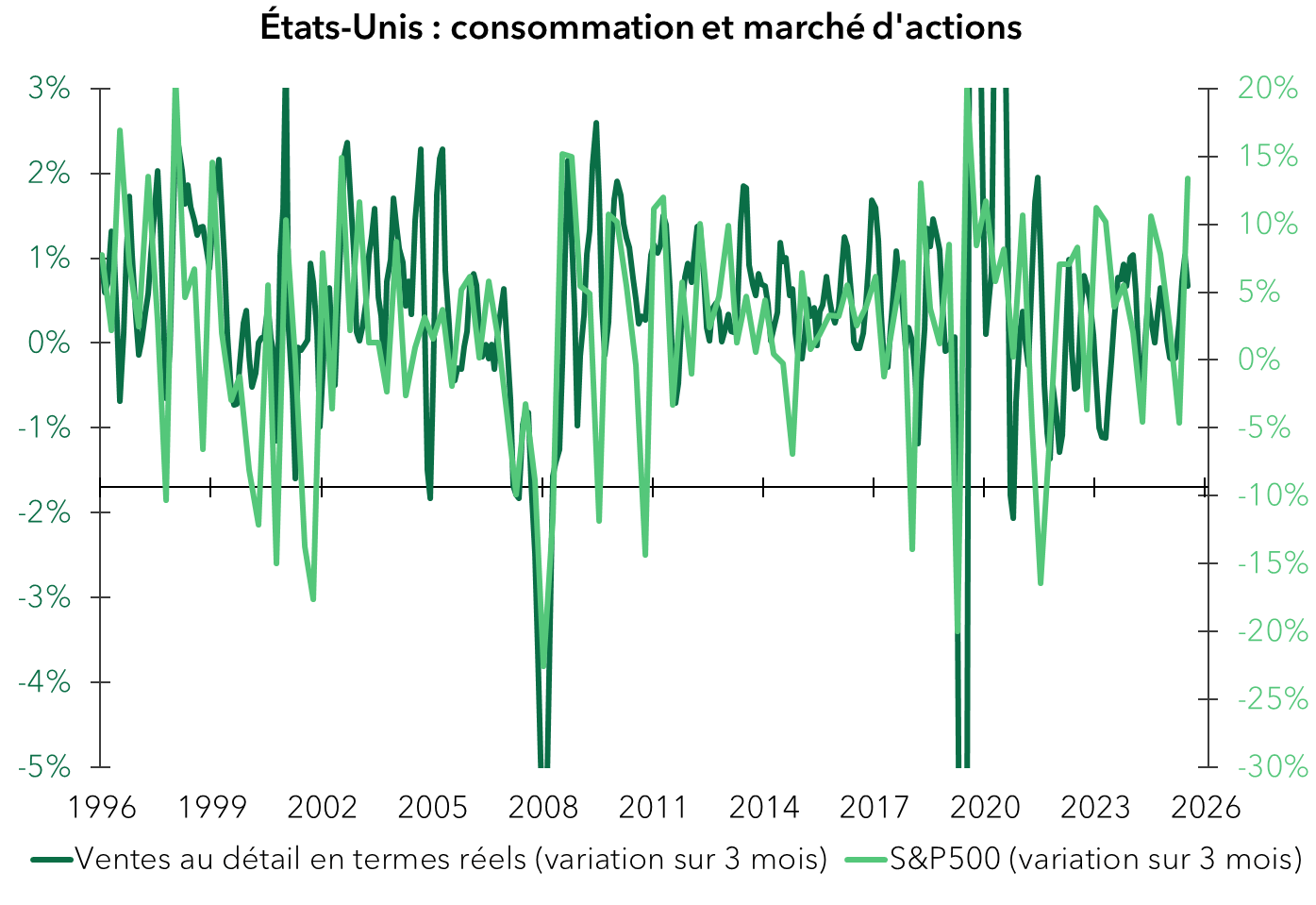

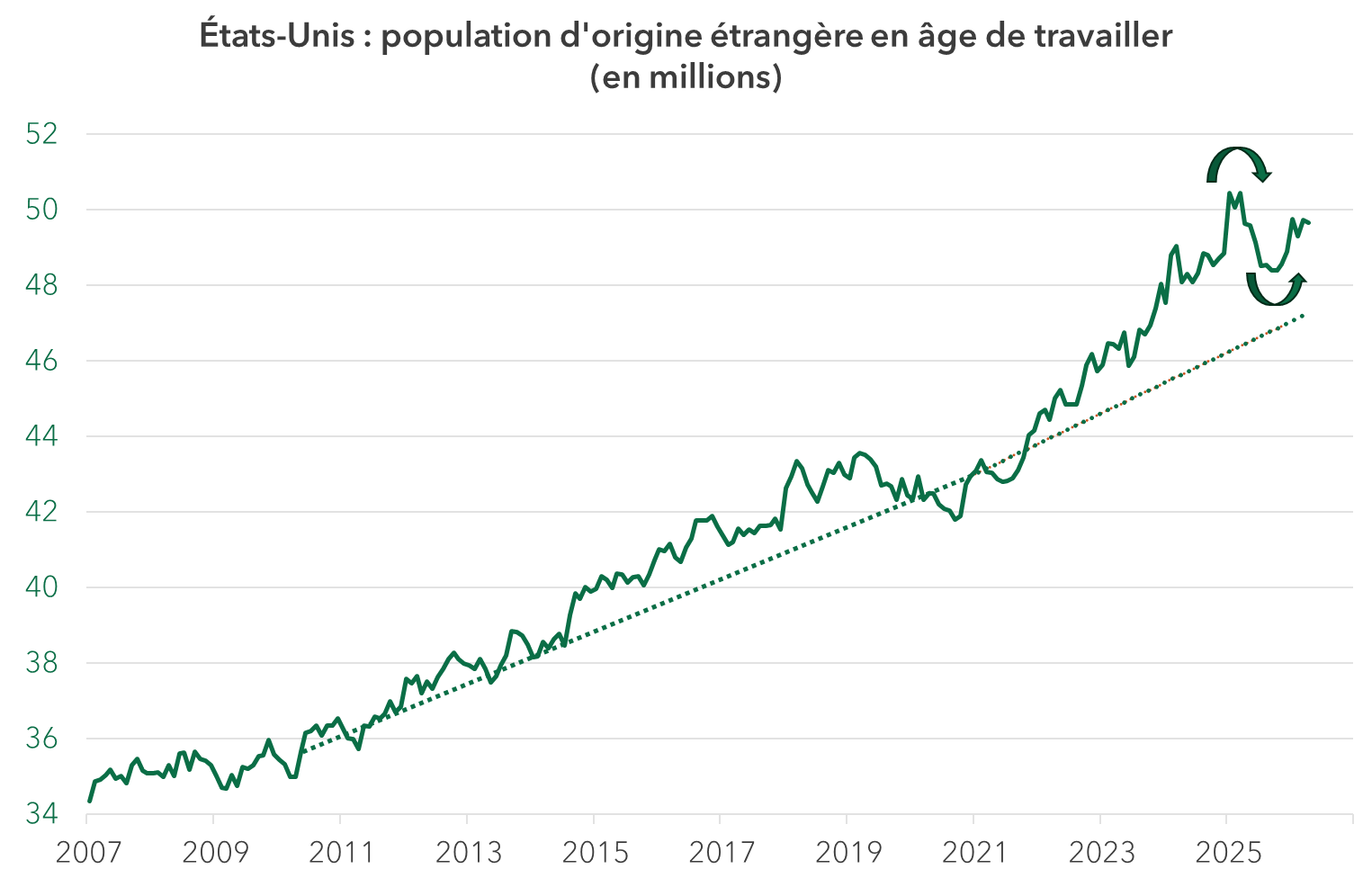

I consumi delle famiglie continuano a rappresentare un sostegno significativo alla crescita, come dimostra l'accelerazione delle vendite al dettaglio settimanali a maggio (Grafico 1). Questa resilienza dei consumi è coerente con il rimbalzo dei mercati azionari, che alimenta l'effetto ricchezza (Grafico 2), e con un mercato del lavoro ancora solido. La creazione di posti di lavoro ha raggiunto una media di 50.000 unità negli ultimi tre mesi, un ritmo vicino alla nostra stima della soglia necessaria per assorbire l'aumento della popolazione attiva e al contempo stabilizzare il tasso di disoccupazione. Da notare che in queste statistiche sull'occupazione, la popolazione di origine straniera è di nuovo in aumento, il che potrebbe riflettere un allentamento della politica migratoria dell'amministrazione Trump (Grafico 3). Questo sviluppo contribuisce a limitare le tensioni nel mercato del lavoro e, di conseguenza, le pressioni salarialie