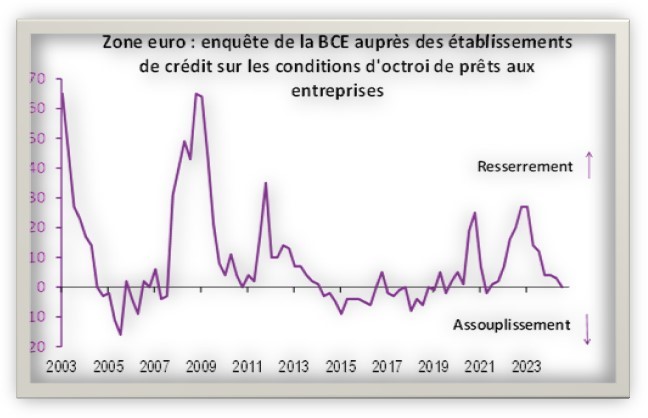

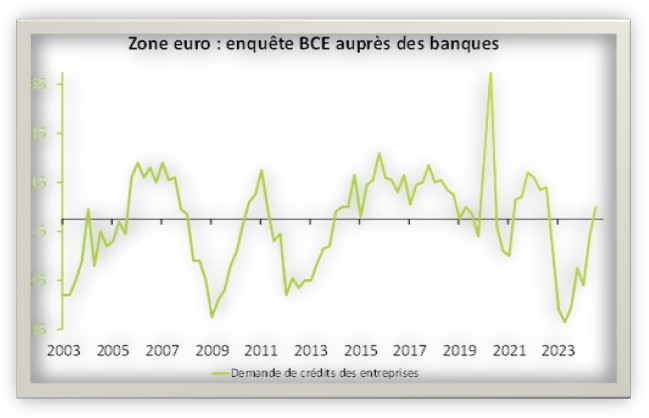

La recente indagine della BCE (*) sulle condizioni del credito nel terzo trimestre 2024 nell'area euro, pubblicata il 21 ottobre, conferma un progressivo miglioramento delle condizioni di concessione del credito. Ciò è particolarmente evidente per le imprese (vedi grafico 1), per le quali le condizioni non sono più restrittive nel T3-2024 dopo oltre due anni di inasprimento. Allo stesso tempo, sono sempre più accomodanti per le famiglie, soprattutto per l'acquisto di abitazioni. Parallelamente, la domanda complessiva di credito è aumentata, con un incremento lato imprese per la prima volta in due anni (vedi grafico 2) e un continuo miglioramento della domanda da parte delle famiglie, in particolare per i mutui immobiliari. Questo miglioramento complessivo, sia dal lato dell’offerta che della domanda, conferma la fine della fase di inasprimento e rafforza la nostra convinzione che le condizioni finanziarie favoriranno la crescita economica nell'area euro nei prossimi mesi.

Nel dettaglio, l’indagine evidenzia che le condizioni di offerta di credito per le imprese sono migliorate nel terzo trimestre in quasi tutti i Paesi coperti dall’indagine, inclusa la Germania, e in tutti i segmenti (PMI e grandi imprese). Diversi fattori spiegano questo miglioramento, tra cui una maggiore tolleranza al rischio, la riduzione del costo di indebitamento, le minori restrizioni di bilancio e una maggiore concorrenza tra gli istituti di credito. Per quanto riguarda le famiglie, le banche riportano un ulteriore allentamento delle condizioni di credito per il terzo trimestre consecutivo. L'allentamento riguarda i mutui per l'acquisto di abitazioni, mentre le condizioni per i prestiti al consumo continuano a inasprirsi. Per il terzo trimestre di fila, il miglioramento è stato trainato principalmente dagli sviluppi in Francia. La concorrenza rimane il principale fattore alla base dell’allentamento delle norme di concessione dei mutui.

Dal lato della domanda, le banche segnalano un aumento netto della domanda di prestiti da parte delle imprese nel terzo trimestre, per la prima volta dal terzo trimestre 2022. Tuttavia, questo miglioramento generale maschera significative disparità tra Paesi: la domanda di prestiti è aumentata in Germania, Spagna e Francia, mentre è diminuita in Italia e in altri otto Paesi. La crescita della domanda è stata trainata dalle PMI (con un contributo moderato dagli investimenti fissi), mentre è rimasta stabile tra le grandi imprese. Il calo dei tassi d’interesse è stato il principale fattore alla base di questo aumento della domanda. Anche la domanda netta di mutui per l’acquisto di abitazioni ha registrato un incremento, superando le aspettative, con l'aumento più marcato dal T2-2015 e diffuso in tutti i Paesi dell'area euro. La diminuzione dei tassi d’interesse e il miglioramento delle prospettive del mercato immobiliare sono i principali motori di questa crescita della domanda.

Per il quarto trimestre 2024, le banche si aspettano un leggero inasprimento delle condizioni di credito per le imprese e un marcato allentamento delle norme di concessione per le famiglie. Dal lato della domanda, le banche prevedono un ulteriore aumento sia da parte delle imprese che delle famiglie. Le previsioni per la domanda da parte delle famiglie rimangono particolarmente positive, e se si concretizzassero, si avvicinerebbero al picco storico raggiunto nel T4-2005.

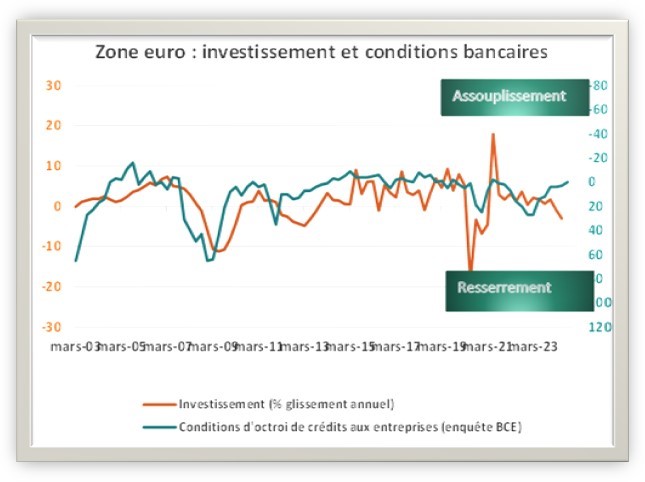

Nel complesso, i risultati dell’indagine di ottobre rappresentano un sostegno all’attività economica. Ricordiamo che è probabile che la BCE riduca ulteriormente il carattere restrittivo della sua politica monetaria, come suggerito recentemente da diversi membri del Consiglio e dalla stessa Presidente. Se così fosse, significherebbe che la BCE intende sfruttare la "finestra di opportunità" offerta dagli ultimi dati sull'inflazione.

(*) Indagine della BCE condotta tra il 6 e il 23 settembre 2024 (156 banche intervistate, con un tasso di risposta del 99%).

DISCLAIMER