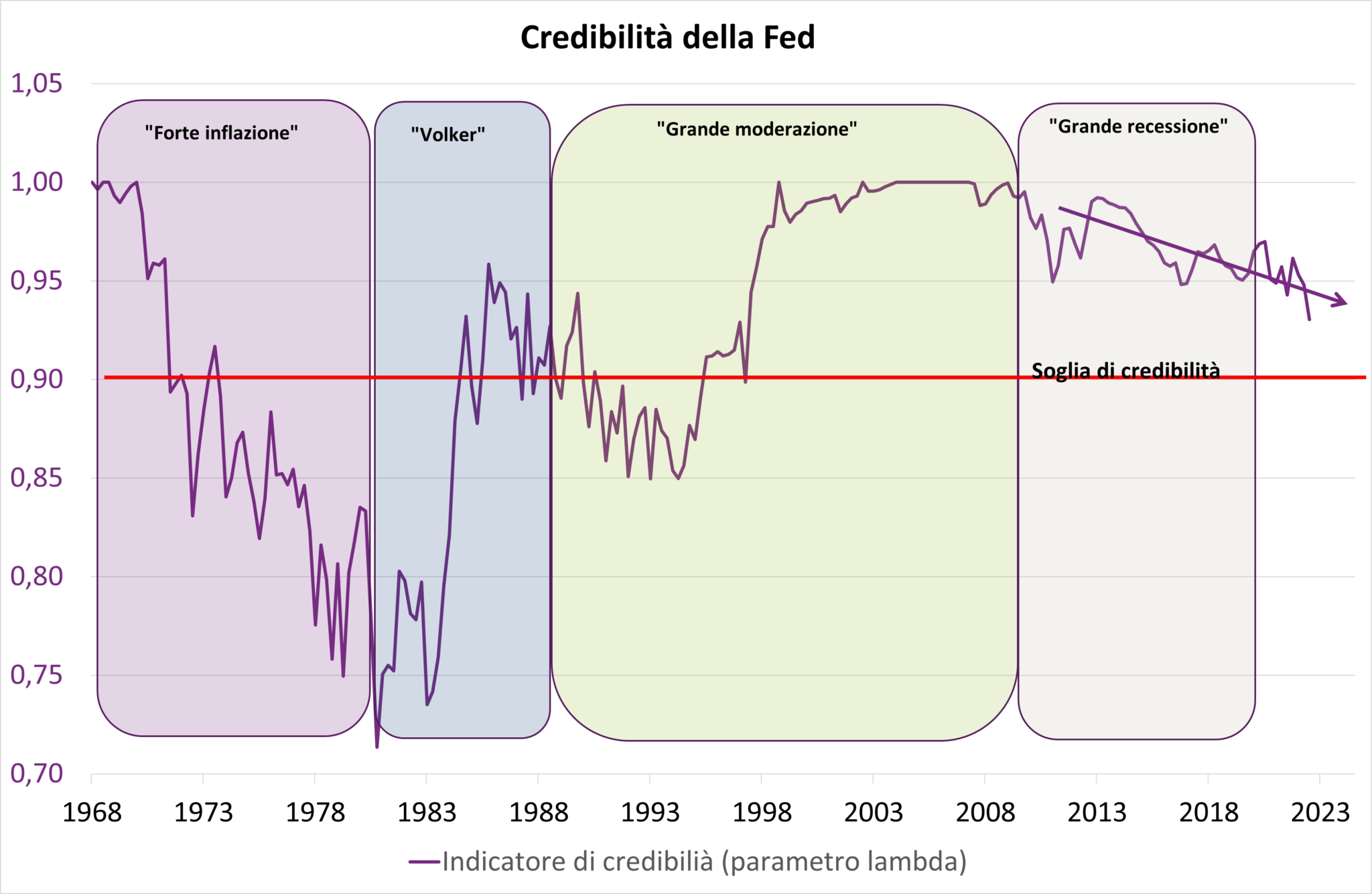

Per una banca centrale, la credibilità è ovviamente cruciale per l'orientamento della politica monetaria. Infatti, più una banca centrale è credibile, meglio orienta le aspettative di inflazione e più è efficiente la trasmissione della politica monetaria.

La ricerca accademica ha dimostrato che le due principali determinanti della credibilità sono il track record, inteso come il raggiungimento degli obiettivi, e l’indipendenza. Dopo l’errata diagnosi della natura “transitoria” dell’inflazione, è opportuno chiedersi se la Fed abbia perso credibilità.

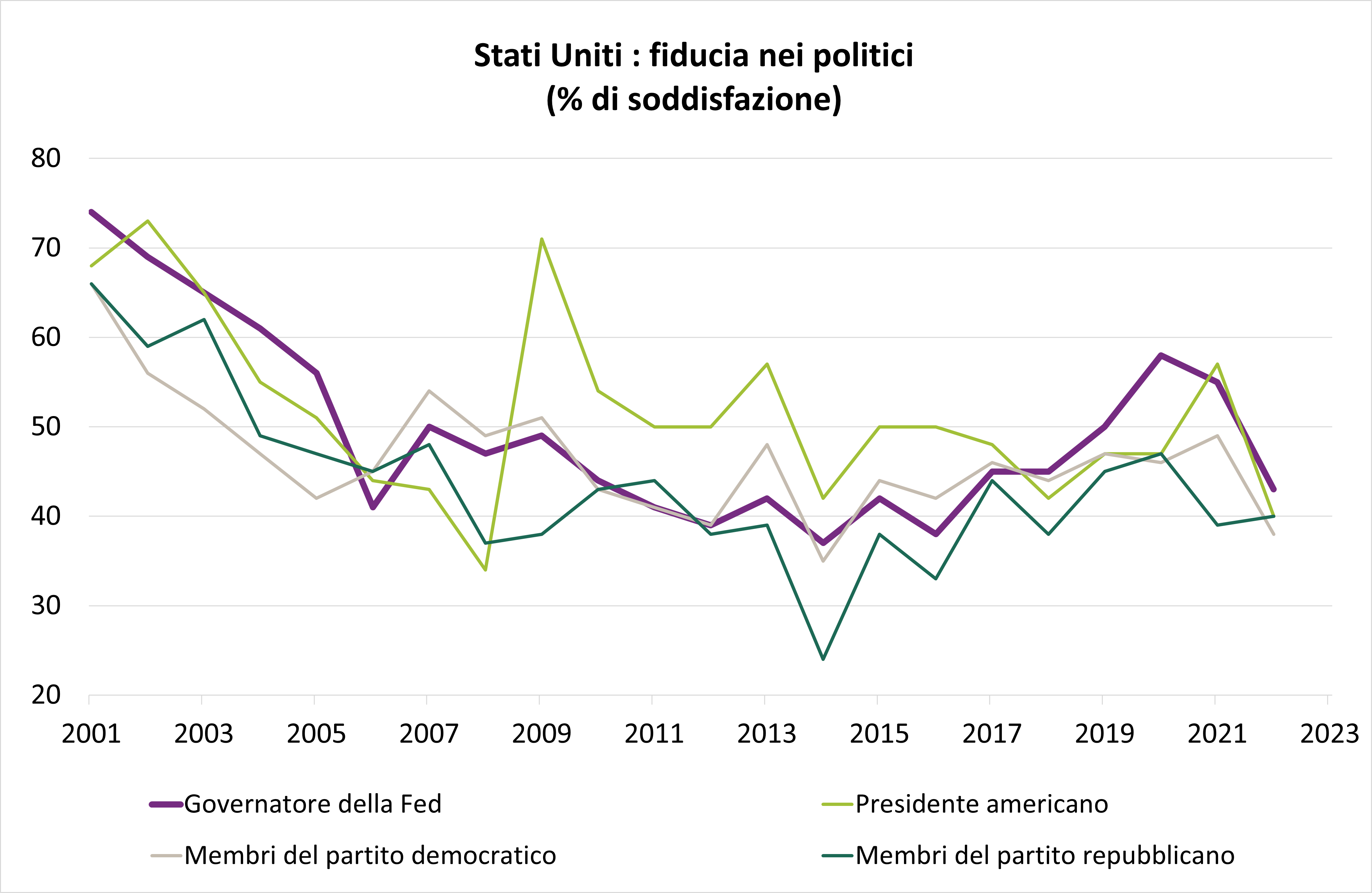

In primo luogo, questa credibilità può essere valutata attraverso sondaggi che misurano la fiducia nell’istituzione monetaria. Un sondaggio del Gallup Institute mostra che la fiducia degli americani nella presidenza della Fed è diminuita significativamente nel 2022 (grafico 1). Tuttavia, questa perdita di fiducia non è specifica della banca centrale ma riguarda le principali istituzioni americane (presidente americano, membri del Congresso).