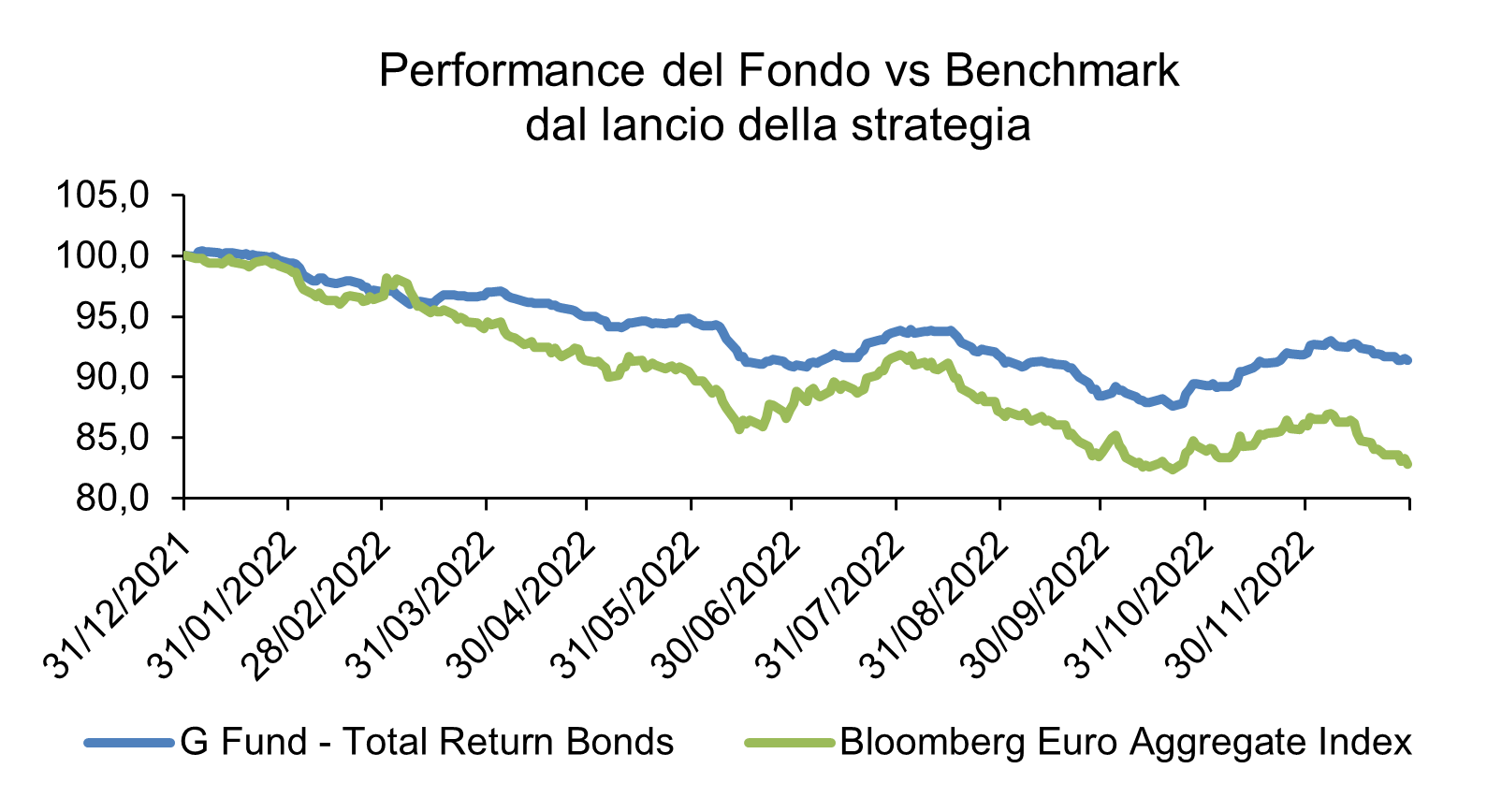

Guerra in Ucraina, ritorno dell'inflazione, cambio della politica monetaria, timore della recessione: mix explosivo per i mercati obbligazionari... ma è anche il primo anniversario del nostro fondo obbligazionario flessibile G-Fund Total Return Bonds!

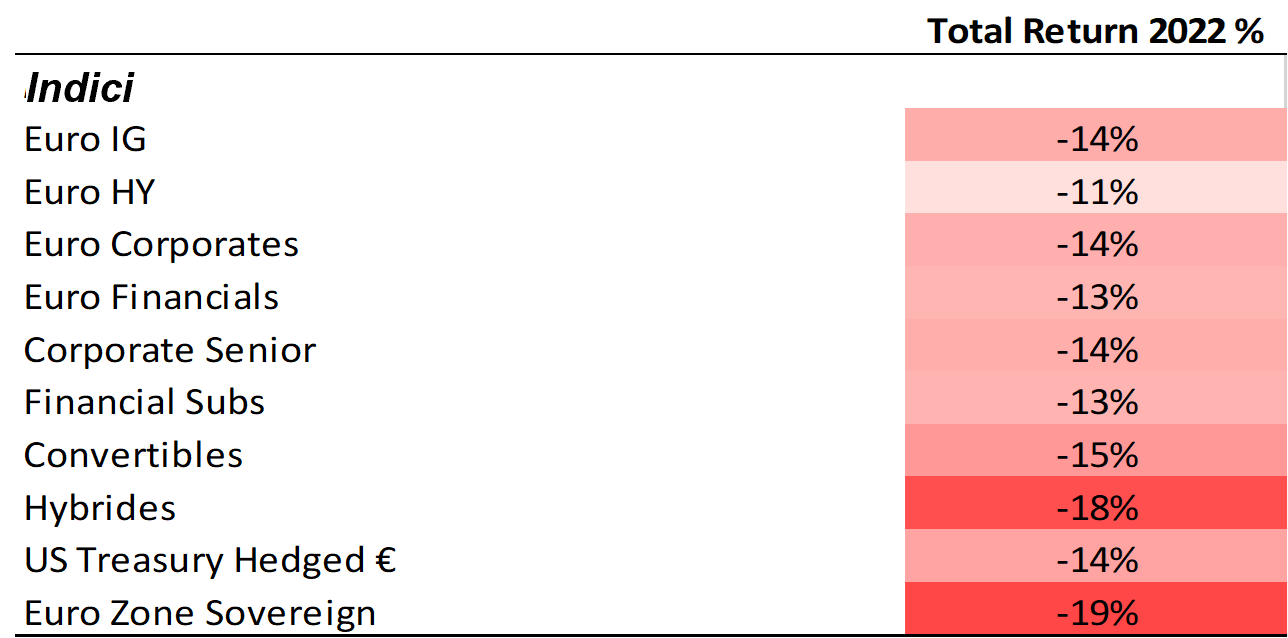

Il 2022 resterà senza dubbio negli annali dei mercati obbligazionari. È stato infatti un anno di notevole sottoperformance per tutti gli asset obbligazionari, sono venuti meno gli effetti di diversificazione tipici dell’asset class e gli investitori sono rimasti in balia di significative perdite di capitale.

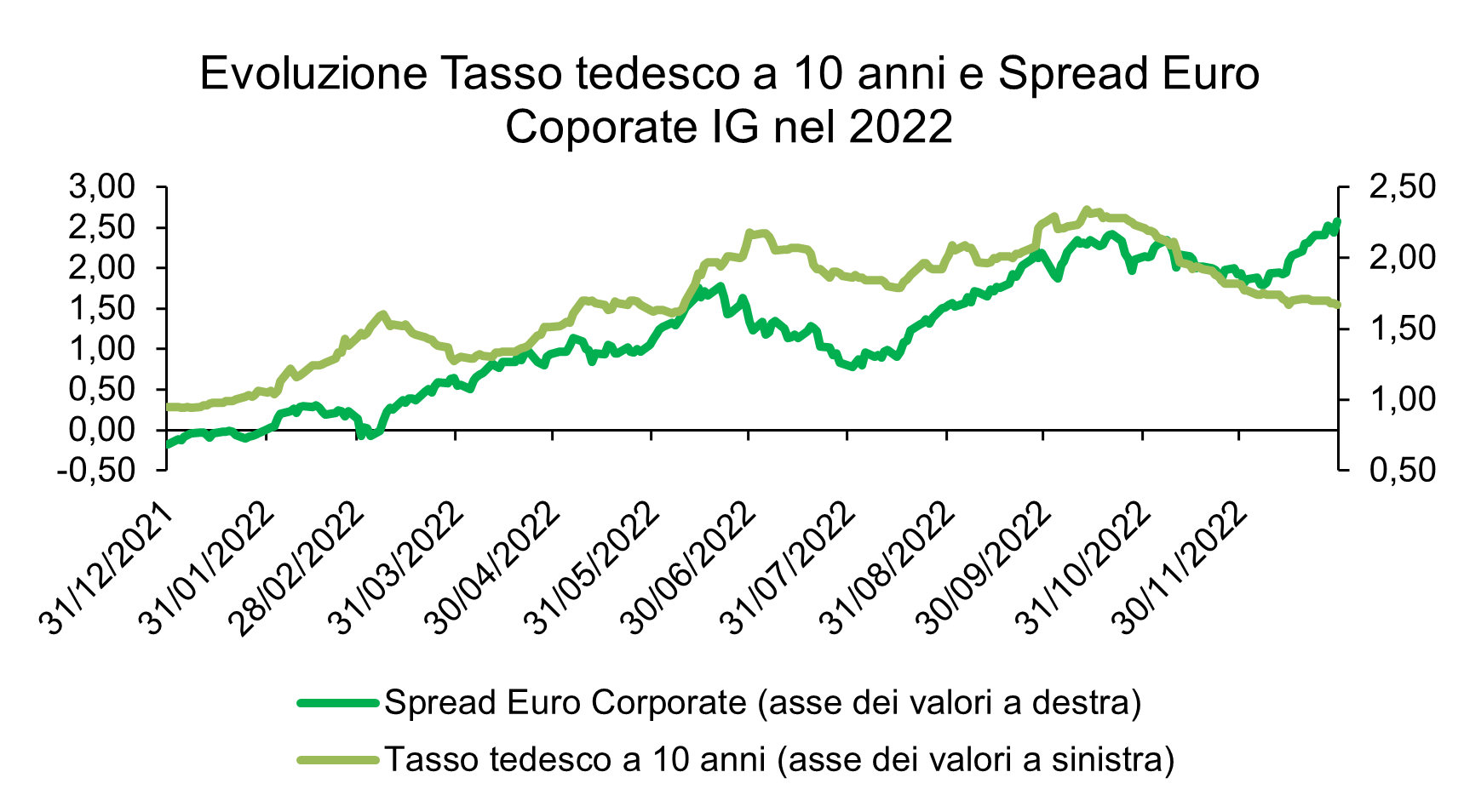

Dopo un inizio d’anno segnato dal conflitto russo-ucraino che ha portato gli spread creditizi a livelli mai visti dalla crisi Covid, il ritorno dell’inflazione e il cambiamento delle politiche monetarie delle varie banche centrali hanno spinto i tassi d’interesse al rialzo e, di conseguenza, le performance obbligazionarie in rosso.

*dati aggiornati al 30/12/2022 – Fonte Groupama AM

La guerra Russia-Ucraina ha determinato a livello globale un innalzamento dei prezzi dell’energia. La crisi energetica è poi deteriorata, colpendo principalmente i paesi strettamente dipendenti dal gas russo (Germania e Italia). L’aumento dei prezzi dell’energia e, per estensione, dei prezzi dei trasporti, è stato poi trasferito a tutti i beni di consumo e l’inflazione ha raggiunto un picco del 9,1% a giugno negli Stati Uniti e del 10,6% nella zona euro nel mese di ottobre. L’aumento dei prezzi è stato ulteriormente alimentato dalla crisi sanitaria in Cina, con Shanghai e molte altre grandi città cinesi che hanno subito un blocco per diversi mesi.

Per frenare questa spirale inflazionistica, le banche centrali dei Paesi sviluppati, in particolare la FED e la BCE, hanno cambiato le loro politiche monetarie. La FED ha aumentato i tassi del 4,25% e la BCE del 2,5%, portandoli rispettivamente al 4,5% e al 2%. Sembra chiaro ormai che finché la traiettoria dell’inflazione rimarrà alta e lontana dai livelli target, i discorsi delle autorità centrali rimarranno decisamente restrittivi, portando così incertezza e volatilità sui mercati obbligazionari.

In tale contesto, l’impatto sul segmento corporate è stato immediato. Il credito inizia il 2022 con spread relativamente bassi, dopo essersi compressi per tutto il 2021 grazie alle varie misure adottate dalle banche centrali per sostenere la ripresa economica nel periodo post-Covid. Nonostante i fondamentali solidi, sia nel corporate investment grade che in quello high yield, l’asset class ha risentito dei dati macroeconomici relativamente deboli e, soprattutto, del sell-off obbligazionario.